UnipolSai Previdenza FPA: Conviene? La Guida Completa

Poiché il sistema pensionistico sta attraversando un lungo momento di crisi (che non sembra destinato a finire a breve, è normale sentir parlare sempre più spesso di fondi pensione, come il Fondo Pensione UipolSai. Molte persone cercano di aderire a uno strumento che consenta loro di godere nella vecchiaia di un assegno pensionistico migliore, grazie alla previdenza complementare. Tra questi pacchetti troviamo l’offerta di UnipolSai Previdenza.

In questa guida ho raccolto tutte le informazioni su questo strumento, in modo da offrirti un quadro completo. Conviene? Come funziona, e chi può aderirvi? Quali sono i costi, le caratteristiche, i vantaggi e quali gli svantaggi?

Andiamo a leggere questa recensione, che va ad ampliare la sezione di Affari Miei dedicata alla previdenza complementare.

In Questo Articolo Si Parla di:

Una nota su UnipolSai

Bisogna sempre informarsi sull’istituto che stiamo valutando, prima di firmare un contratto. UnipolSai Assicurazioni S.p.A. è la compagnia assicurativa del Gruppo Unipol, leader in Italia nei rami Danni e in particolare nell’R.C. Auto.

Il Gruppo è attivo anche nei rami Vita e opera tramite una enorme rete di agenzie sul territorio (ci sono 2.700 agenzie assicurative e circa 6.000 subagenzie). UnipolSai Assicurazioni è controllata da Unipol Gruppo S.p.A. e, come quest’ultima, è quotata sul mercato MTA della Borsa Italiana ed è inclusa nell’indice FTSE MIB che contiene i titoli a maggiore capitalizzazione.

Per ciò che concerne i Fondi pensione che andremo ad approfondire tra poco, a partire dal 1° maggio 2016 c’è stata un’operazione di fusione per incorporazione dei:

- Fondi Pensione Aperti “Unipol Insieme” (Albo n. 112); “SAI” (Albo n. 36);

- “UnipolSai Assicurazioni” (Albo n. 144);

- “Conto Previdenza” (Albo n. 81);

- “Fondiaria Previdente” (Albo n. 16) nel Fondo Pensione Aperto “Unipol Previdenza” (Albo n. 30) che, dalla stessa data, ha variato la propria denominazione in “UnipolSai Previdenza FPA”.

Ora che abbiamo inquadrato l’azienda, analizziamo il fondo pensione che offre.

Pensione Integrativa Unipol: è sicura?

Come abbiamo visto, il gruppo assicurativo è leader in Italia: dunque, scegliendo la pensione integrativa Unipol per il proprio fondo pensione non si corrono rischi particolari. Infatti stiamo parlando di un fondo pensionistico certificato che ti offre delle garanzie concrete in termini di sicurezza: UnipolSai collabora con Bureau Veritas, leader mondiale nei servizi di controllo, ente che verifica la conformità e garantisce la certificazione di qualità.

Così puoi essere sicuro di accedere a prodotti che assicurano un certo grado di trasparenza.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Caratteristiche del Fondo Pensione Aperto UnipolSai

Questa è una forma di previdenza complementare che va ad integrare quella obbligatoria, tramite scelte di investimento corrispondenti al profilo di rischio e ai rendimenti attesi: il fondo di previdenza con cui puoi integrare quella che sarà la tua pensione per affrontare più serenamente il futuro.

L’importo iniziale per aderire al Fondo Pensione Aperto è a tua scelta. Anche i versamenti successivi al primo sono in base alle tue esigenze e puoi decidere tu se aumentare o diminuire le somme da versare. Pure per questa soluzione è ammesso, entro i limiti previsti dalla Legge, versare il tuo TFR.

I versamenti avvengono attraverso bonifico bancario di UnipolSai Assicurazione S.p.A.

Il Fondo Pensione Aperto aderisce al Programma Life Cycle che permette lo spostamento del tuo investimento in funzione della tua età. Fino a 42 anni gli investimenti confluiscono al 100% nel Fondo Interno; a partire dall’anno successivo un riallineamento dell’investimento fino ad arrivare a 62 anni con una composizione del 100% in Gestione Separata.

Ti è permesso anche chiedere un’anticipazione della quota per spese mediche straordinarie, acquisto o ristrutturazione prima casa o altre motivazioni, come avviene di solito in un qualsiasi fondo pensione.

I vantaggi sono:

- flessibilità: Puoi modificare la tua scelta di investimento riallocando tra i diversi comparti la tua posizione già maturata;

- personalizzazione: al momento dell’adesione scegli uno o più comparti in cui investire i tuoi risparmi;

- fiscalità: dal tuo reddito puoi dedurre fiscalmente gli importi versati nei limiti consentiti dalla normativa vigente;

- TFR: puoi contribuire anche versando il tuo trattamento di fine rapporto, nei casi previsti dalla legge.

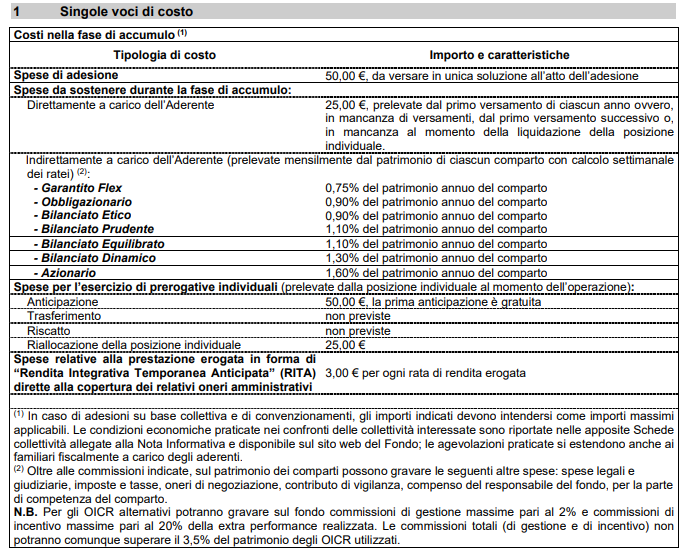

Costi UnipolSai Previdenza FPA e comparti di investimento

Quali sono i costi da sostenere? Eccoli:

- Spese di adesione: 50,00 € da versare in unica soluzione all’atto dell’adesione;

- Spese da sostenere durante la fase di accumulo: direttamente a carico dell’aderente: 25,00 €, prelevate dal primo versamento di ciascun anno ovvero, in mancanza di versamenti, dal primo versamento successivo o in mancanza al momento della liquidazione della posizione individuale.

Per quanto riguarda le spese indirettamente a carico dell’aderente (prelevate settimanalmente dal patrimonio di ciascun comparto con calcolo mensile delle rate):

- Garantito Flex 0,75% del patrimonio annuo del comparto;

- Obbligazionario 0,90 % del patrimonio annuo del comparto;

- Bilanciato Etico 0,90% del patrimonio annuo del comparto;

- Bilanciato Prudente 1,10% del patrimonio annuo del comparto;

- Bilanciato Equilibrato 1,10% del patrimonio annuo del comparto;

- Bilanciato Dinamico 1,30% del patrimonio annuo del comparto;

- Azionario: 1,60% del patrimonio annuo del comparto.

Le spese per l’esercizio di prerogative individuali (prelevate dalla posizione individuale al momento dell’operazione) sono:

- Anticipazione: 50,00 €, ma la prima anticipazione è gratuita;

- Spese di trasferimento non previste;

- Spese di riscatto non previste;

- Riallocazione della posizione individuale 25,00 €.

Le spese relative alla prestazione erogata in forma di “Rendita Integrativa Temporanea Anticipata” (RITA) dirette alla copertura dei relativi oneri amministrativi sono pari a 3,00 € per ogni rata di rendita erogata.

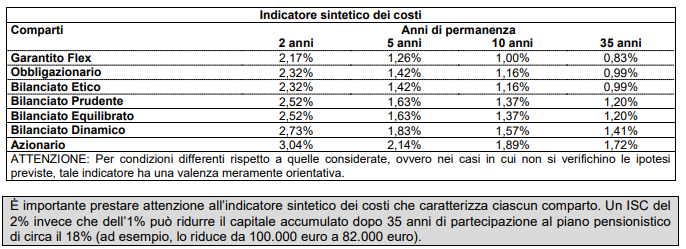

Ti fornisco anche per la Previdenza FPA l’indicatore sintetico dei costi, così hai modo di vedere il costo annuo, in percentuale della posizione individuale maturata, stimato facendo riferimento ad un aderente-tipo che versa un contributo annuo di 2.500 euro e ipotizzando un tasso di rendimento annuo del 4%.

Ed eccoti anche allegato l’indicatore sintetico dei costi.

Servizi Ulteriori offerti da Unipol

Puoi calcolare la tua pensione con il simulatore previdenziale. Non dimenticare che puoi usufruire anche del servizio presente sul sito INPS – BUSTA ARANCIONE INPS – che ti permette di calcolare l’ammontare della tua futura pensione (“la mia pensione”).

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei sul Fondo pensione UnipolSai

Se hai già letto le mie guide, sai che non sono un gran sostenitore del risparmio gestito, anzi: i costi di gestione sono troppo elevati e rendono l’investimento poco vantaggioso in termini di remunerazione e interessi effettivamente percepiti al netto delle spese.

Io preferisco investire in autonomia, senza lasciare nelle mani di terzi i miei investimenti e i miei guadagni.

Non dimenticare, poi, che investimento e assicurazione sono due concetti opposti: metterli insieme è pazzesco, un controsenso: non puoi proteggerti rischiando con un investimento, per quanto “protetto” da un’assicurazione! Ciò è quello che cerco di insegnare ai miei studenti dell’Academy di Affari Miei.

Quando si parla di investimenti, il costo è un fattore da tenere sempre davanti agli occhi, poiché consumano il tuo capitale. Inoltre questi strumenti non sono flessibili. Uno degli svantaggi maggiori del fondo pensione è proprio che non è possibile poter disporre dei propri soldi nel lungo periodo, salvo in casi straordinari e pagando delle commissioni molto poco vantaggiose.

Ho approfondito questo tema in questo video che trovi di seguito.

Finora ho espresso i miei dubbi su questo tipo di prodotto, ma non lo sconsiglio a priori: questo tipo di strumento può comunque soddisfare le esigenze di certi risparmiatori che rispondono a determinate caratteristiche. Vediamole.

Il fondo fa al caso tuo se…

I più evidenti vantaggi dati da un fondo pensione sono i vantaggi fiscali, ma non per tutti! Se hai uno oltre la media nazionale, allora sai che devi pagare ogni anno un’aliquota fiscale pari al 43%.

Se stai per pensionarti e hai a tua disposizione un reddito medio-alto, allora potresti davvero avvantaggiarti dei vantaggi della pensione.

Quando non fa per te

Abbiamo visto che UnipolSai consente di scegliere tra diversi comparti di investimento. Se tieni a mente il costi di gestione, lo vedrai con i tuoi occhi: non vi sono grande prospettive di guadagno, ma ciò non ti esonera dal pagamento degli oneri a tuo carico.

Non vedo la convenienza di tenere immobili per anni i tuoi soldi, se non la mancanza di competenze. Tale mancanza si può rimediare. Bisogna studiare, ma presto ti accorgerai che puoi ottenere rendimenti simili o anche decisamente più golosi senza dover pagare intermediari e senza vincolare i tuoi risparmi così a lungo.

C’è ancora un articolo da suggerirti per capire meglio la realtà degli investimenti di questo tipo: lo trovi qui.

Inoltre, ho messo a punto per te un percorso di guide da seguire per imparare tutto sul tema ed essere autonomo nella gestione dei tuoi soldi.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Conclusioni

Ti ho detto apertamente come la penso sui fondi pensione; ne ho parlato ampiamente sul mio sito, dove trovi qui tutte le risorse da consultare.

Attento a non fraintendere ciò che hodetto: penso sia importantissimo oggi avere un piano pensionistico integrativo e risparmiare per il proprio futuro, ma credo ci siano metodi più funzionali di altri.

Il miglior modo per iniziare a gestire i propri risparmi è informarsi. Qui sotto trovi un quiz che ti aiuterà a capire meglio te stesso e le tue possibilità

Buona navigazione!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti