Postevita Soluzione Equilibrio: La Polizza Multiramo di Postevita. Conviene Davvero?

Tra i prodotti assicurativi ramo vita venduti dalle Poste c’è Postevita Soluzione Equilibrio, una polizza di tipo multiramo pensata per i risparmiatori che cercano opportunità di rendimento nel medio periodo ma senza esporsi a rischi eccessivi.

Chi stipula questa polizza paga un premio che verrà investito per metà in una Gestione separata, e per metà in un Fondo Unit Linked, in modo da creare il giusto equilibrio tra stabilità e valorizzazione del capitale.

La somma potrà essere riscattata in qualsiasi momento, altrimenti verrà liquidata da Postevita alla scadenza naturale del contratto o in caso si verifichi il decesso della persona sulla cui vita è stata stipulata la polizza (l’Assicurato).

Se stai cercando un prodotto assicurativo e d’investimento con queste caratteristiche, Postevita Soluzione Equilibrio è un’opzione da valutare perché ha un costo competitivo.

Ma sarà davvero conveniente? Prosegui con la lettura per scoprire le principali caratteristiche della polizza: cosa copre, come funziona e quanto costa.

Una breve introduzione

Come sempre inizio con una piccola presentazione dell’istituto che vende il prodotto che stiamo esaminando, anche se si tratta del colosso, noto a tutti, Gruppo Poste Italiane. Nato come istituto dedito alla gestione di servizi postali e telegrafici, col tempo è cresciuto arrivando a comprendere ben 30 società attive in diversi settori, inclusi quello finanziario, assicurativo e bancario.

Poste Vita S.p.A. è la Società Capogruppo del Gruppo Assicurativo Poste Vita, è leader in Italia nel ramo vita e le masse gestite finora superano i 104,3 miliardi di euro a fronte di oltre 3,5 milioni di clienti per più di 6,5 milioni di polizze assicurative collocate.

L’affidabilità della società di riferimento è importante, ma da sola non determina la convenienza del prodotto, occorre analizzare le caratteristiche intrinseche dello strumento finanziario.

Le polizze multiramo sono prodotti sicuri?

La risposta dipende dalla natura di questa tipologia di contratto: le polizze multiramo combinano caratteristiche delle classiche polizze Ramo I, a gestione separata e a capitale garantito, con le Ramo III, ovvero le polizze Unit Linked che permettono rendimenti superiori ma variabili e incerti.

Poiché il 50% del premio è accantonato nella gestione separata e il restante 50% no, possiamo concludere che l’investimento è per metà “sicuro” (anche se la sicurezza è sempre relativa) e per metà a rischio di perdite, nel senso che la liquidazione finale potrebbe essere inferiore al premio versato.

Per valutare la convenienza dell’investimento puoi aiutarti guardando l’indicatore sintetico di rischio che esprime la probabilità che il prodotto subirà perdite a causa del mercato o per l’incapacità della Compagnia di pagare quanto dovuto: la polizza è classificata al livello 3, rischio medio-basso, su una scala che va dall’1 al 7, ma presuppone che il prodotto sia mantenuto per almeno 5 anni.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche della polizza

Il contratto è rivolto ad un Contraente e un Assicurato (le due figure possono non coincidere) che al momento della sottoscrizione hanno un’età compresa fra i 18 e i 70 anni. La prestazione assicurativa è di 3 tipi:

- La Compagnia liquiderà il capitale alla scadenza del contratto, con l’Assicurato ancora in vita. Il valore della prestazione sarà equivalente ai risultati ottenuti dal doppio investimento;

- In caso di decesso dell’Assicurato prima della scadenza del contratto saranno invece i beneficiari designati a ricevere la somma liquidata;

- In caso il decesso si verifichi dal secondo anno in poi, il capitale verrà maggiorato di una percentuale definita in base all’età dell’Assicurato al momento del decesso (dal 35% all’1%, decrescente con l’aumento dell’età).

Premio

Il premio si versa in un’unica soluzione (premio unico), l’importo minimo è di 500 euro. Dopo i primi sei mesi è possibile integrare il capitale con dei premi aggiuntivi di almeno 500 euro ciascuno.

Il contratto non prevede costi di caricamento quindi quello che versi coincide con il capitale investito!

Durata

La polizza ha validità per 20 anni ma vedremo che è possibile riscattare il premio anticipatamente, tenendo però conto che Postevita sconsiglia di disinvestire prima di 7 anni.

Dettagli dell’investimento

Ho già anticipato che il premio viene suddiviso in parti uguali tra la Gestione separata e il Fondo Interno Assicurativo di tipo Unit Linked.

Ma cos’è la Gestione Separata? È un Fondo, chiamato “Posta ValorePiù”, creato dalla Compagnia per raccogliere i premi dei clienti che aderiscono al contratto. Il patrimonio del Fondo è protetto perché tenuto separato rispetto a quello della Compagnia – in caso di fallimento non può essere toccato.

Il Fondo investe principalmente in titoli a basso rischio (obbligazioni) che sono rivalutati al loro prezzo storico di acquisto fino al momento della vendita e perciò non subiscono le fluttuazioni dettate dal mercato – la prestazione della gestione separata si rivaluta annualmente. La Compagnia non assicura un rendimento minimo ma garantisce che il capitale liquidato non potrà essere inferiore al premio qui investito.

Altra storia per la parte di premio investita nel Fondo Interno Assicurativo. Il fondo mira a realizzare una crescita del capitale attraverso una gestione flessibile e diversificata degli investimenti. Le prestazioni sono direttamente collegate al valore delle quote del Fondo, il quale a sua volta dipende dalle oscillazioni di prezzo degli strumenti finanziari in cui investe.

Il Fondo prevede un’allocazione dinamica delle risorse in strumenti di tipo monetario, azionario, obbligazionario e altro, sia in area Euro che internazionale. Il Fondo Interno è di recente costituzione, pertanto non ci viene fornita un’indicazione sul rendimento storico.

Questa parte di investimento non garantisce dei rendimenti minimi e neanche la restituzione del premio versato.

Prestazione finale

Ricapitolando, la prestazione liquidata sarà il risultato dei rendimenti ottenuti dalla Gestione Separata, almeno pari al premio investito, più il controvalore delle quote per la parte di premio investito nel Fondo Interno Assicurativo, ma senza alcuna garanzia.

C’è la possibilità di modificare la composizione dell’investimento per privilegiare un comparto piuttosto che l’altro? No, il contratto non permette questo genere di operazioni che invece altre polizze multiramo consentono.

Costi

Quando si vuole sottoscrivere una polizza la parte che preoccupa di più è quella relativa ai costi di gestione e le altre spese accessorie – sappiamo bene che tutte le percentuali che la Compagnia trattien, riducono sensibilmente il valore della prestazione finale.

Postevita Soluzione Equilibrio, in fatto di costi, è particolarmente concorrenziale, non prevede spese eccessive se paragonata ad altri prodotti multiramo.

Per prima cosa, non ci sono costi di caricamento sul premio unico e su quelli aggiuntivi, per cui le somme che versi verranno totalmente investite, e quando ti parlerò del riscatto vedrai che non sono applicate nemmeno le solite penali.

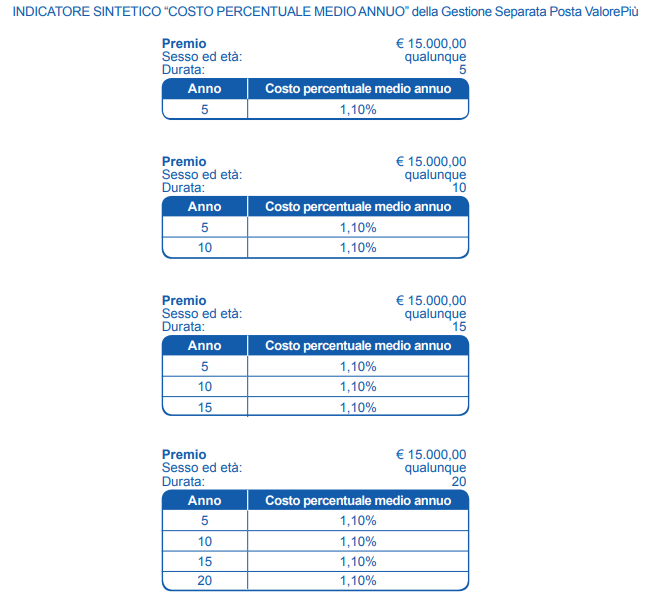

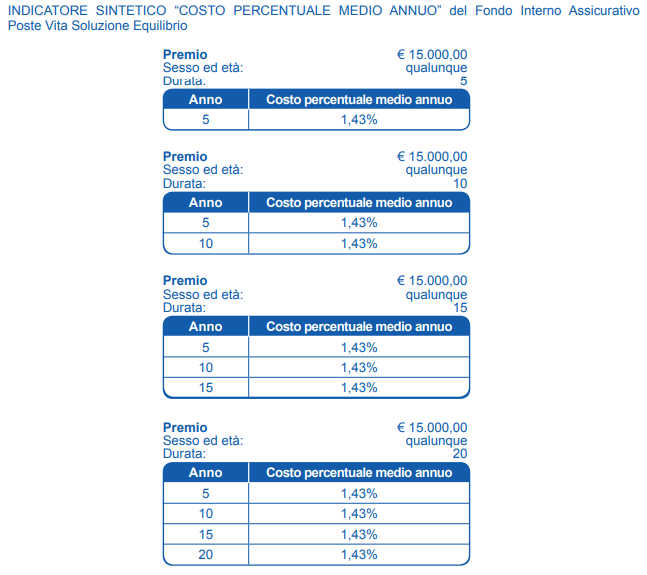

Per quanto riguarda i rendimenti ottenuti dalla Gestione Separata, la Compagnia trattiene un’aliquota percentuale annuale dell’1,10%. Invece, l’amministrazione del Fondo Interno Assicurativo comporta una commissione di gestione espressa su base annua pari all’1,25% del valore complessivo del Fondo.

Non è prevista l’applicazione di alcuna commissione di overperformance da parte della Compagnia.

Per la parte di attivi che verranno investiti in quote di OICR è previsto il pagamento, in favore delle relative società di gestione, di commissioni annue per un importo massimo pari all’1,00%. Sui Fondi gravano poi altre spese e oneri non quantificabili, legati alle attività legali e di amministrazione.

Pertanto, se vuoi avere un’idea complessiva dei costi che gravano sul contratto devi fare riferimento all’indicatore sintetico “Costo percentuale medio annuo” (CPMA) che indica a livello orientativo di quanto si riduce ogni anno, per effetto dei costi, il potenziale tasso di rendimento. Può essere consultato all’interno del fascicolo informativo che si scarica dal sito di Postevita, ecco lo screenshot:

Occupiamoci adesso di come fare per annullare il contratto prima della scadenza e senza dover aspettare il verificarsi dell’evento luttuoso.

Diritto di recesso

Il diritto di recesso ti dà l’opportunità di tornare sui tuoi passi se cambi idea in tempo. Dopo aver sottoscritto la polizza hai infatti 30 giorni di tempo per recedere dal contratto, è sufficiente inviare una comunicazione alla Compagnia.

In tal modo ti verrà rimborsato (sempre entro 30 giorni) il premio appena versato – è comunque possibile che si verificherà un incremento o decremento del controvalore delle quote per la parte di premio investita nel Fondo Unit-linked.

Riscatto parziale e totale

Passati i 30 giorni per esercitare il diritto di recesso, puoi comunque tornare in possesso dei tuoi soldi, se ne hai bisogno, riscattando tutta o una parte della prestazione maturata.

L’importo che ti verrà liquidato in caso di riscatto totale potrebbe essere inferiore al premio per effetto dei costi e dell’oscillazione del valore delle quote del Fondo Interno Assicurativo.

Come ti accennavo poco prima, l’esercizio del riscatto totale non ha alcun costo.

In caso di riscatto parziale l’importo sarà prelevato in proporzione dalle due componenti dell’investimento; non potrai richiedere cifre inferiori a 500 euro e il valore della parte ancora investita non dovrà scendere sotto quella stessa cifra. Limitatamente a questi vincoli è possibile effettuate più richieste di riscatto parziale all’anno e senza costi.

Fiscalità

Vediamo cosa comporta la sottoscrizione della polizza dal punto di vista fiscale:

- Le plusvalenze corrisposte dalla Compagnia (differenza tra capitale maturato e premio versato) sono soggette a tassazione variabile, in base alla natura degli investimenti collegati al contratto. L’aliquota effettiva di tassazione sarà quindi compresa tra il 12,5% e il 26%;

- L’imposta di bollo, calcolata ogni anno, è applicata al valore del capitale maturato, ma non può essere applicata ai prodotti di assicurazione del Ramo I, quindi niente imposta per la parte di Gestione Separata;

- Nessuna imposta di successione grava sui beneficiari poiché il capitale previsto in caso di morte dell’Assicurato non rientra nell’asse ereditario;

- Le somme dovute dalla Compagnia sono impignorabili e insequestrabili.

In questo podcast puoi approfondire l’argomento.

Le Assicurazioni Possono Essere Tue Alleate: Scopri Come

Opinioni di Affari Miei

Questo è quanto c’è da sapere sulla polizza Postevita Soluzione Equilibrio del gruppo Postevita, se poi vorrai approfondire i termini tecnici del contratto dovrai assolutamente consultare il KID (Key Information Document) e il Fascicolo informativo (li scarichi dal sito).

Nel complesso questo contratto non prevede costi di gestione troppo onerosi e neppure applica delle penali per l’esercizio del diritto di riscatto. Si tratta di un contratto sicuramente più invitante rispetto ad altri prodotti multiramo analoghi, se quello che cerchi è proprio questo: un modo per accantonare i tuoi risparmi per molti anni con relativa tranquillità ma senza sicurezze sui rendimenti. Puoi fare un confronto tra questa polizza e le altre in circolazione andando a leggere le recensioni che trovi sul mio blog.

Detto ciò, indipendentemente dalla polizza delle Poste (ti farei lo stesso discorso con un’altra Compagnia), non ti nascondo che la mia posizione rispetto agli investimenti assicurativi è molto negativa. Sono convinto che le assicurazioni debbano rispondere alla necessità di protezione e non di guadagno.

È bene proteggersi e crescere economicamente ma facendo le due cose con strumenti separati. Per chiarire il concetto ti invito a leggere prima questo articolo a poi a guardare questo video.

Per risparmiare e investire esistono strumenti specifici, con meno vincoli e che permettono rendimenti migliori, sempre se a monte c’è una strategia di crescita ben pianificata. Se pecchi di superficialità rispetto alla costruzione di una strategia allora non fa molta differenze il prodotto che usi.

Quel che ti occorre è un minimo di formazione e di studio, se poi vorrai comunque acquistare una polizza multiramo potrai almeno dire di averlo fatto coscienziosamente. Fidati che è meglio.

Conclusioni

Concludo l’articolo invitandoti a sfruttare al massimo i contenuti di Affari Miei: trovi una ricca sezione dedicata agli investimenti e un’altra ai prodotti veramente assicurativi.

Ma se vuoi acquisire il metodo per creare una strategia efficace, l’unica strada valida e quella di affidarti al mio Programma Avazato per Investire“Easy Investments Formula”, dove ti insegno come gestire autonomamente i tuoi soldi senza rischi inutili e fregature.

Questo… o un altro corso che puoi trovare sul web, dipende da te, chiaramente posso garantire solamente per la qualità di quello che ho realizzato io, sulla base della mia esperienza e formazione.

Ti allego anche questi percorsi per investire in base alla tua età:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

.

3 Commenti

Miky · 7 Marzo 2021 alle 11:57

Dio ce ne scampi! State lontani da PosteVite più che potete!

Il servizio clienti è pressochè inesistente e per riavere i soldi investiti dovete rivolgervi ad un legale perché non rispondono alle richieste di riscatto o lo fanno in modo alquanto evasivo, solo per guadagnare tempo e non restituirvi i vostri soldi.

D’altra parte il fatto che siano del gruppo PosteItaliane dovrebbe già far accendere un campanello d’allarme.

Più volte segnalati all’Ivass e all’AgCOM che spero facciano qualcosa per tutelare i poveri sventurati che si sono illusi di poter investire con loro

Serena · 12 Marzo 2020 alle 9:26

Buongiorno, e grazie per l’ottimo lavoro. Una domanda: è possibile disinvestire il capitale da una polizza Posta Previdenza Valore (non ancora trascorsi gli otto anni) e reinvestirla direttamente in questo prodotto? Il prodotto in sé non mi interessa, ma devo disporre di liquidità e le clausole per riscatto e anticipazione della prima, nella mia situazione, non me lo permettono. Grazie mille.

Davide Marciano · 12 Marzo 2020 alle 11:38

Buongiorno Serena,

Affari Miei sconsiglia questi prodotti e, di conseguenza, non so cosa dire su questa cosa. Credo sia un’operazione positiva per la Posta, fossi in te chiederei direttamente all’ufficio postale di riferimento 😉

Buona giornata!