Polizza Capitalizza di Alleanza: Recensione Completa e Opinioni

Oggi torno a recensire uno dei prodotti di investimento di Alleanza Assicurazioni: la Polizza di capitalizzazione chiamata, appunto, Capitalizza di Alleanza.

Questo strumento è destinato alle persone giuridiche (società di persone o di capitali) e permette di costituire un capitale a scadenza rivalutabile annualmente: il profilo di rischio è basso e l’orizzonte temporale lungo.

Si tratta di una scelta conveniente? Nei prossimi paragrafi troverai una recensione che ti illustra le caratteristiche del prodotto in questione: lo scopo del mio blog è quello di aiutarti prenderti cura autonomamente dei tuoi affari: per fare ciò, scrivo e pubblico tantissimi contenuti (articoli, video ed episodi podcast), oltre ad aver messo a punto il mio corso dedicato agli investimenti: cliccando qui puoi approfondire le sezioni da me trattate nel corso e valutare se può tornarti utile consultarlo per accrescere le tue competenze in materia.

Ora continua a leggere! Di seguito vedremo insieme tutti gli aspetti del contratto e alla fine ti darò anche la mia opinione di esperto in materia.

In Questo Articolo Si Parla di:

Una breve presentazione

Probabilmente lo sai già: l’Impresa di Assicurazione Alleanza Assicurazioni è controllata e coordinata da Assicurazioni Generali che appartiene al più grande Gruppo Generali. Si tratta di una delle realtà assicurative e finanziarie più importanti a livello nazionale ed europeo.

Il Gruppo Generali ricopre storicamente una posizione di leadership nel mercato assicurativo italiano essendo attivo, a Trieste, già dal 1831. La sua espansione nel mercato europeo è in costante crescita.

L’offerta di prodotti spazia dalla protezione dai rischi, alla previdenza integrativa, al risparmio gestito, ai prodotti tipicamente bancari.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Capitalizza è un prodotto sicuro?

Il tipo di investimento scelto è classificato con il rischio più basso, pari a 1 all’interno dell’indicatore di rischio che va da 1 a 7 (se l’investimento è mantenuto per il periodo consigliato).

Ci tengo a precisare che nessun investimento, in quanto tale, è completamente privo di rischi, ma fra tutti la Gestione Separata dà le migliori garanzie di restituzione del capitale proprio perché la Società si impegna a tutelare l’investimento raccogliendolo in un Fondo apposito (il Fondo Euro San Giorgio), tenuto separato dal resto delle attività della Compagnia e orientato principalmente verso strumenti finanziari stabili, titoli obbligazionari, e i prezzi dei titoli non sono soggetti alle oscillazioni dei mercati finanziari.

In ogni caso nella nota informativa puoi trovare tutte le informazioni legate ai rischi, ed è indispensabile che tu le legga.

Caratteristiche del prodotto

Abbiamo già sottolineato che questa polizza è caratterizzata da una gestione separata, ma quali sono le altre sue caratteristiche? Vediamole insieme.

Come funziona?

Per quanto riguarda i premi da pagare, questa polizza prevede un unico versamento a partire da 15.000 € e di importo massimo pari a 500.000 € al momento della sottoscrizione del contratto.

Non sono ammessi versamenti aggiuntivi e la durata del contratto è pari a 10 anni, periodo che coincide con il tempo di detenzione raccomandato se non si vuole riscuotere meno di quello che si è versato.

Alla scadenza contrattuale è riconosciuto un rimborso pari al capitale investito, riproporzionato in seguito ad eventuali riscatti parziali, rivalutato annualmente in base al rendimento conseguito dalla Gestione Interna Separata al netto di quanto trattenuto dalla Società.

È comunque garantito un rendimento minimo del capitale pari allo 0,1% annuo.

Costi

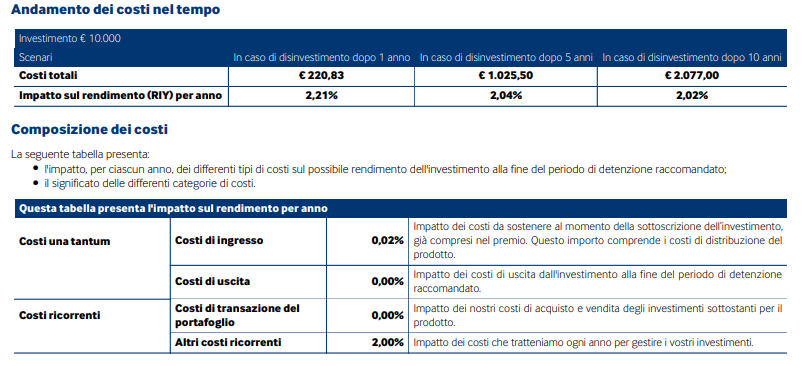

La seguente tabella illustra l’incidenza dei costi sull’investimento finanziario riferita sia al momento della sottoscrizione sia all’orizzonte temporale d’investimento consigliato.

La Società, per far fronte alle spese di emissione del contratto, preleva dal premio versato un costo fisso pari a 20 euro. A ciò si aggiunge una commissione annua fissa per coprire i costi di gestione dell’investimento finanziario, pari al 2,00% che corrisponde al tasso di rendimento trattenuto, perciò applicato mediante prelievo sul rendimento della Gestione Interna Separata.

Riscatto anticipato

Dopo un anno dalla sottoscrizione del contratto è già possibile disinvestire totalmente o parzialmente il capitale secondo le modalità illustrate nel dettaglio all’interno della Nota Informativa. In caso di riscatto parziale il contratto rimane in vigore per il residuo ammontare del capitale, mentre il riscatto totale lo annulla definitivamente.

Vige la regola che il valore di riscatto totale non può essere inferiore al capitale investito. Invece i riscatti parziali devono corrispondere ad importi almeno pari a € 500, ne sono consentiti solo uno all’anno.

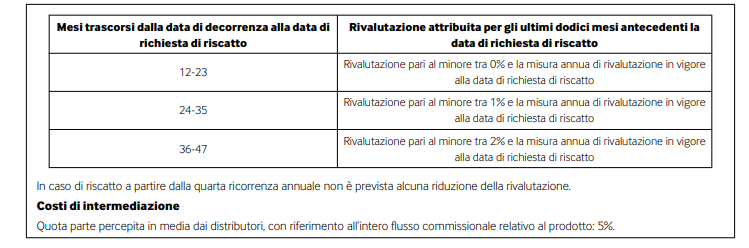

C’è un “però”… In caso di riscatto prima della quarta ricorrenza contrattuale è prevista una riduzione della rivalutazione per gli ultimi 12 mesi antecedenti alla data della richiesta, secondo quanto indicato nella seguente tabella:

In sostanza l’Investitore sopporta il rischio di ottenere un ammontare inferiore all’investimento finanziario.

Se vuoi chiarirti le idee circa la possibilità di chiudere il contratto anticipatamente, operazione che è nei tuoi diritti, leggi la mia guida in cui ti spiego ogni dettaglio, vantaggio e svantaggio di questa procedura: la puoi trovare qui.

Ci sono vantaggi fiscali?

Ecco un’altra informazione, quella legata ai tanto decantati e ricercati vantaggi fiscali. Considera che si tratta spesso di uno specchietto per allodole, in quanto a questo genere di contratti è effettivamente possibile scaricare soltanto la parte che copre il rischio morte, qualora fosse presente: tale quota è bassissima rispetto al tale che vai a pagare e quindi il vantaggio fiscale è minimo.

Se vuoi assicurarti il rischio morte perché sei incentivato anche dalla detrazione, è molto meglio stipulare una polizza caso morte: qui ti spiego nel dettaglio questa affermazione.

Opinioni di Affari Miei sul prodotto

Vediamo ora quali sono le mie opinioni su questo tipo di prodotto: una polizza di capitalizzazione prevede il versamento di una somma da investire o conservare a titolo di risparmio affidata ad una compagnia assicurativa che restituirà la somma capitalizzata alla scadenza del contratto.

Le polizze di capitalizzazione, pur rientrando nell’ambito assicurativo (Ramo V) si differenziano dalle assicurazioni vita classiche perché non dipendono dalla vita umana, sono infatti prive del rischio demografico e manca totalmente la figura dell’Assicurato.

Permane l’applicazione del regime fiscale di impignorabilità, insequestrabilità e di non assoggettabilità all’asse ereditario, che rappresenta un vantaggio nel caso il Contraente della polizza incorra in debiti o sia insolvente.

Tuttavia, si tratta sempre di prodotti a risparmio gestito (si veda la Gestione Separata) sul quale ho spesso e volentieri delle riserve dovute al fatto che da esso dipendono dei costi di gestione che riducono l’ammontare del capitale finale. Te l’ho spiegato in questo video.

Quando fa per te

Questa tipologia di strumenti a risparmio gestito fa al caso tuo se e solo se non hai intenzione nè interesse a verificare l’andamento dei tuoi investimenti: in questo caso optare per una polizza può certamente essere un’idea…

…Un’idea, sì, ma non per forza una buona idea! Come ormai ti sarà chiaro, credo che sia una tua responsabilità gestire e controllare le tue sudate liquidità, i risparmi di una vita, e ci sono tantissime soluzioni, nemmeno eccessivamente impegnative, che ti permettono di ottenere introiti più interessanti a sforzi non eccessivamente più faticosi di quelli richiesti da una polizza, soluzioni che ti permettono di tenere in mano le redini!

Ad ogni modo, non sconsiglio a priori il prodotto, ma vanno fatte delle dovute considerazioni: la Gestione Separata non permetterà rendimenti significativi, quelli passati non sono garanzia di nulla e tutto dipende dalla strategia di investimento che adotterà, che sappiamo essere orientata alla minimizzazione del rischio e in massima parte destinata a strumenti obbligazionari.

L’effetto dei caricamenti applicati e le trattenute sui rendimenti penalizzeranno ulteriormente i guadagni.

Quando non fa per te

Beh, non fa per te se vuoi essere pieno padrone dell’andamento dei tuoi investimenti, alla luce di quanto detto finora!

Abbiamo già visto gli svantaggi, dunque non mi resta che proporti un percorso che ho messo a punto per chi, come te, vuole approfondire meglio il tema del risparmio e degli investimenti, ecco un percorso che ho messo a punto per guidarti e proporti delle valide alternative.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Conclusioni

Ora sai tutto riguardo alla Polizza Ramo V Capitalizza di Alleanza Assicurazioni. Abbiamo visto nel dettaglio le caratteristiche e ti ho anche dato un mio parere finale, spero che farai la scelta migliore per la tua attività.

Un saluto da Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

.

3 Commenti

Giuseppe · 26 Giugno 2019 alle 7:09

Ciao, nel tuo articolo ci sono delle incomprensioni (dal mio punto di vista fatte di proposito) che possono dissuadere i lettori nell’investire in questo prodotto.

Screditare una soluzione, che ha solo 20€ di emissione pratica, caricamenti 0 e determinate caratteristiche quali l’insequestrabilità, impignorabilità, l’esenzione da imposte di successione e la tassazione agevolata sul capitale gain, a fronte della sponsorizzazione dei tuoi prodotti non mi sembra corretto.

Ricorda che non esiste il prodotto migliore, ma solo prodotti adeguati alle esigenze dei clienti, le quali (esigenze) possono anche essere mutevoli.

Tu puoi anche essere laureato in giurisprudenza, divorare valangate di libri sulla finanza (questo dovrebbe comunque farti avere una maggiore elasticità mentale), ma se non vai per strada a trovarti i clienti, analizzare le loro esigenze ed in seguito, distribuire i capitali in base a quelle stesse esigenze del cliente e del suo nucleo familiare, il tuo blog rimarrà solo un sito web per distrarre la gente “ignorante e insicura” nell’acquisto di una qualsiasi soluzione assicurativa o bancaria.

Ricorda, che nessuno lavora gratis, soprattutto tu…il blog ti serve per farti pubblicità e raggiungere qualsiasi persona in tutta Italia e volendo in tutto il mondo. Hai inserito dei banner pubblicitari, per percepire qualche soldo in più oltre ai vari investitori che vogliono credere nelle tue soluzioni e che forse non sono state analizzate, come hai fatto dettagliatamente con le soluzioni dei competitor.

Davide Marciano · 30 Giugno 2019 alle 16:05

Ciao Giuseppe,

probabilmente fai parte della filiera di vendita e ti scoppia il fegato nel vedere la verità spiegata pubblicamente.

I costi sono evidenziati, parliamo del 2% annuo su 10 anni per un prodotto a rischio basso: non conviene un conto deposito a questo punto? Suvvia, lo sai pure tu ma non sei libero di poterlo dire 😉

Il mio blog non è gratis, non è che se lo scrivi qui mi screditi: io faccio questo PER SOLDI 🙂

Dai banner pubblicitari ho guadagni marginali infatti, a breve, scompariranno dal sito.

Ci sono decine di polizze analizzate e dico sostanzialmente sempre le stesse cose, se ci sono prodotti che ritieni importanti che non ho trattato segnalameli pure che li spiego tranquillamente visto che non sono legato a nessuna compagnia.

Affari Miei è, inoltre, una Academy con la quale insegno la gestione delle proprie finanze: siccome ho studiato anni per farlo, mi faccio pagare. Chiedo scusa se la cosa ti urta ma, come specifico da anni in ogni sede (blog, podcast, Youtube) mi chiamo “Affari Miei” e non Fate Bene Fratelli.

Buon proseguimento!

rossana pellegrini · 30 Maggio 2019 alle 9:38

caso morte contraente i beneficiari sono gli eredi nel caso il contraente abbia indicato beneficiario una persona non erede direttto ha diritto questultimo alla riscossione della polizza