Polizza Portfolio Life Crescita di CreditRas Vita: Cosa Devi Sapere Prima di Sottoscriverla

Stai cercando informazioni sulla polizza Portfolio Life Crescita della compagnia CreditRas perché vorresti assicurarti con un prodotto vita. Qui su Affari Miei trovi le risposte a tutte (o quasi) le tue domande riguardo alle caratteristiche, al funzionamento e alle condizioni del contratto.

Portfolio Life Crescita è una polizza pensata per chi vuole risparmiare, investire ed assicurarsi attraverso un unico prodotto, completamente gestito. Ma non è detto che sia la soluzione più indicata per soddisfare le tue esigenze.

Non dovresti sottoscrivere la polizza senza prima aver letto questa recensione, perché potrebbe aiutarti a comprendere e valutare in maniera obiettiva il prodotto.

Buona lettura.

In Questo Articolo Si Parla di:

CreditRas Vita è affidabile?

Quali garanzie ti offre CreditRas? È una valida compagnia di assicurazione?

Le garanzie in fatto di solidità, professionalità e sicurezza sono le stesse offerte da due grandi gruppi internazionali: Allianz e UniCredit, rispettivamente leader nel mercato assicurativo e bancario.

Infatti CreditRas è parte del Gruppo Allianz, in partnership con il Gruppo Unicredit. La società CreditRas Vita opera nel ramo vita con una ricca gamma di soluzioni di investimento assicurativo e di risparmio previdenziale, mentre la società CreditRas Assicurazioni si occupa di prodotti di protezione nel ramo danni.

Il contesto di partenza è molto positivo. Puoi sicuramente affidare i tuoi risparmi a questa compagnia, che difficilmente potrà venire meno ai suoi obblighi. Tuttavia, ciò non dimostra la convenienza della polizza Portfolio Life Crescita. Devi conoscere ogni aspetto del contratto prima di sottoscriverlo.

Le polizze unit linked sono prodotti rischiosi

Molti risparmiatori intenzionati ad assicurarsi ed investire con una polizza vita sono ignari del fatto che potrebbero perdere una parte dei loro soldi!

Basterebbe conoscere la natura dei contratti unit linked (categoria a cui appartiene Portfolio Life Crescita) per pensarci due volte prima di investire dei soldi.

Si tratta di contratti assicurativi ad alto contenuto finanziario che prevedono l’investimento in una combinazione di fondi comuni interni o esterni alla compagnia di assicurazione.

In genere, questa combinazione è scelta dal cliente stesso, in base ai rischi che vuole correre per ottenere il rendimento desiderato. Resta il fatto che nessuna polizza unit linked ti può proteggere dal rischio di perdite.

Non solo Portfolio Life Crescita non può garantire le proprie performance ma, oltretutto, da esse dipende direttamente l’ammontare che CreditRas Vita liquiderà al cliente o ai suoi beneficiari.

Ciò accade perché il capitale investito nei fondi interni di CreditRas può variare a causa dall’andamento negativo o positivo degli strumenti finanziari che i fondi hanno in paniere.

Riassumendo: non ci sono tutele particolari per l’investitore; la somma che la compagnia paga al cliente dipende soprattutto dall’andamento del mercato e da come viene gestito l’investimento; in definitiva, è assolutamente possibile perdere dei soldi.

Questa può già essere una valida motivazione per non sottoscrivere la polizza e scegliere uno strumento diverso.

Chi può sottoscrivere la polizza

Il prodotto che stiamo per analizzare richiede una disponibilità finanziaria immediata di almeno 100.000 euro e un orizzonte temporale di lungo periodo. Se non hai l’una o l’altra cosa lascia perdere subito questo investimento.

Il prodotto presuppone, inoltre, che la persona assicurata abbia tra 18 e 80 anni alla data di decorrenza del contratto. Chi non rientra in questa fascia (seppur ampia) non può assicurarsi.

Caratteristiche e condizione del contratto

La polizza è a vita intera. La sua durata dipende dalla vita dell’assicurato, cioè termina solo col verificarsi del decesso di quest’ultimo.

Se si vuole interrompere il rapporto con la compagnia di assicurazione è necessario chiedere la liquidazione totale anticipata (riscatto).

Siccome il premio è unico deve essere versato per intero al momento della sottoscrizione. Il cliente può scegliere l’importo, purché uguale o maggiore di 100.000 euro. Non sono ammessi altri versamenti.

La polizza prevede anche il riconoscimento di un bonus, che consiste nell’ incremento del premio nella misura dello 0,50%.

L’investimento

A questo punto, il premio viene convertito in quote di fondi interni, nella combinazione scelta dal cliente; tale combinazione può essere modificata nel corso del tempo facendo richiesta dello “switch” (opzione a pagamento).

È importante che il portafoglio di investimento resti sempre coerente con le esigenze e il profilo di rischio dell’investitore. Ecco perché sarebbe meglio possedere qualche nozione in fatto di mercati e di strumenti finanziari. L’investimento gestito non autorizza l’investitore ad ignorare le proprie opportunità e i propri limiti.

Pagamento della prestazione

Il fine ultimo della polizza è garantire la liquidazione di una somma di denaro ai beneficiari dell’assicurato, quando questi passerà a miglior vita.

I beneficiari sono scelti dal contraente al momento della sottoscrizione del contratto; invece, l’ammontare della prestazione pagata da CreditRas dipende da diversi fattori: dal premio investito, dal numero di anni maturati, dall’età dell’assicurato al momento del decesso, da eventuali riscatti parziali e, soprattutto, dalle performance dei fondi interni.

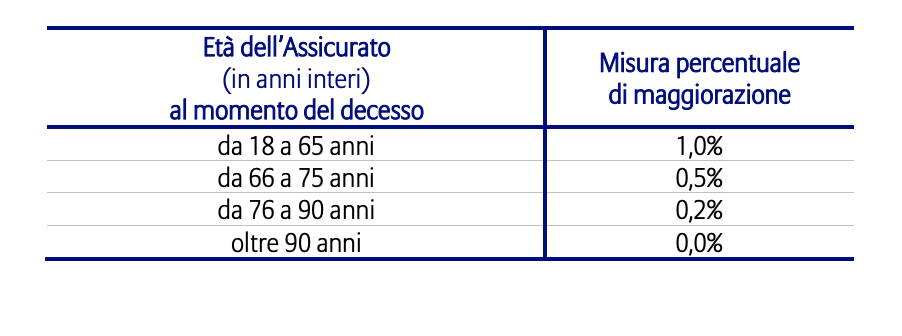

La polizza prevede anche il riconoscimento di una maggiorazione, calcolata in funzione dell’età dell’assicurato al momento del decesso, come indicato nella tabella.

Se il contraente lo desidera, la Compagnia può liquidare la prestazione caso morte in rate semestrali di importo costante per un periodo facoltativo. Tale opzione va però segnalata all’atto della sottoscrizione del contratto e non al momento del decesso dell’assicurato.

Limitazioni alla maggiorazione

In realtà, non tutti i clienti hanno diritto alla maggiorazione della prestazione. Di seguito riporto alcune condizioni di esclusione:

- Se il decesso si verifica entro i primi sei mesi dalla data di decorrenza del contratto (a meno che non sia causato da malattie infettive e infortunio);

- Se il decesso si verifica entro i primi cinque anni dalla data di decorrenza, dovuto a sindrome da immunodeficienza acquisita (AIDS);

- Se il decesso è conseguente alla partecipazione ad atti dolosi, guerra, terrorismo, disordine civile ecc.;

- Se il decesso è causato da un incidente di volo o dal suicidio avvenuto nei primi due anni dalla data di decorrenza del contratto.

Se vuoi conoscere la lista completa delle esclusioni devi leggere la documentazione informativa.

Richiesta di rimborso anticipato

Il riscatto totale è l’unico modo per annullare il contratto senza attendere l’evento luttuoso e ricevere il rimborso anticipato del capitale investito.

La scelta di sospendere il rapporto con la Compagnia è spesso motivata dalla necessità del contraente di riappropriarsi dei soldi investiti.

Non dimentichiamo che Portfolio Life Crescita è un investimento a lungo termine. Presuppone che il contraente sia in grado di rispettare questo impegno e che possa fare a meno della cifra investita. Ma la realtà è un po’ diversa, soprattutto perché molte persone sottoscrivono contratti senza sapere a cosa vanno incontro.

Spesso il riscatto non è una mossa furba. Questo perché il valore della liquidazione corrisponde al valore delle quote possedute dal cliente al momento della richiesta.

Tale valore può anche risultare negativo se il cliente disinveste troppo presto, per effetto delle performance negative, per effetto dei costi del contratto e per effetto delle penali.

Sì, ci sono delle penali, qualora la richiesta di riscatto sia avanzata dal cliente nei cinque anni successivi alla data dell’ultimo versamento.

In tal caso, il valore di riscatto si ottiene applicando all’importo della liquidazione una penale variabile, determinata in funzione degli anni interamente trascorsi.

Eventualmente, se c’è bisogno di reperire fondi, è possibile fare richiesta solo di un riscatto parziale, in modo da non annullare completamente il contratto, purché resti investito un importo minimo di 10.000 euro. Però si paga un costo fisso di 20,00 euro oltre alla penale.

Opzione “Cash Back”

Questa opzione di pagamento dà la possibilità al cliente di aderire ad un piano automatico di riscatti parziali programmati (individuato tra due possibilità: il 2% e il 3% del premio versato).

L’opzione Cash Back è disponibile solo dal terzo anno in poi e viene concessa a condizione che:

- L’importo non sia inferiore a 3.000 euro lordi annui;

- L’assicurato abbia un’età compresa tra i 35 e gli 85 anni di età.

Le spese di erogazione sono pari all’1,25% della rendita annua, per ogni anno di pagamento della stessa, indipendentemente dalla rateazione prescelta. Tale costo è già conteggiato nel calcolo dei coefficienti di conversione.

Costi della polizza

La parte del contratto che riguarda le spese di mantenimento della polizza è molto importante. I costi gravano direttamente o indirettamente sul cliente, e riducono l’ammontare della prestazione finale.

Fortunatamente, CreditRas con applica alcun caricamento sul premio unico, che quindi è interamente investito nei fondi interni. Tuttavia, non credere che non ci siano altre spese.

Abbiamo visto come l’esercizio di opzioni facoltative preveda sempre un costo. Ci sono poi gli oneri fiscali e le tasse da pagare. Oltre a questi, c’è la spesa annua di gestione dell’investimento.

Ovviamente, le società che si occupano di gestire i fondi interni, e la Compagnia stessa, devono essere remunerate. Quindi, ogni comparto di investimento ha un costo annuo variabile, espresso in percentuale e prelevato dal patrimonio complessivo.

Le spese che gravano su ogni fondo interno si traducono in minori rendimenti per l’investitore. Anche se sono “invisibili” e difficilmente quantificabili non significa che non esistano o che non abbiano un peso importante.

Prima di sottoscrivere la polizza devi controllare attentamente quali oneri gravano sui fondi interni che vorresti scegliere.

Dettagli fiscali

Le imposte e le tasse relative al contratto sono naturalmente a carico del contraente o dei beneficiari.

Sui premi versati non è prevista alcuna forma di detrazione fiscale.

Mentre le somme dovute dalla compagnia in caso di decesso dell’assicurato sono esenti dall’imposta sulle successioni e dall’imposta sul reddito delle persone fisiche, per quanto concerne l’eventuale quota relativa alla copertura del rischio demografico.

Per quanto riguarda le plusvalenze generate dall’investimento, esse sono soggette ad imposta sostitutiva pari al 26% (o meno se i rendimenti derivano dall’investimento in titoli di Stato e simili).

L’imposta di bollo, calcolata annualmente, è da versare in caso di recesso, riscatto e decesso dell’assicurato.

Diritto di revoca e recesso

Ricorda che finché il contratto non è formalmente concluso dalle parti, hai la possibilità di cambiare idea e revocare la proposta di assicurazione tramite lettera raccomandata indirizzata alla Compagnia. A seguito della revoca ti viene rimborsato quanto versato.

Dopo aver concluso il contratto hai comunque altri 30 giorni di tempo per fare dietrofront e recedere dall’impegno preso. Dopo averne fatta comunicazione rientrerai in possesso della rata di premio eventualmente già versata. Se il premio è già stato investito potrebbe risultare un valore diverso da quello iniziale.

Opinioni di Affari Miei

Siamo arrivati alla parte finale della recensione della polizza Portfolio Life Crescita di CreditRas Vita. Ora ti spiego qual è la mia posizione rispetto agli investimenti assicurativi.

Il prodotto che abbiamo visto oggi non ha nulla di peggiore rispetto a tanti altri contratti simili. Anzi, è forse vantaggioso perché non pone caricamenti sul premio unico, prevede bonus e maggiorazioni, e offre numerose opzioni di investimento.

Ciononostante, la mia opinione su questa categoria di prodotti, a metà strada tra un’assicurazione e un piano di investimenti, resta fondamentalmente negativa.

Sono scettico rispetto alla convenienza e utilità delle polizze unit linked. Sono costose, artificiose e troppo complesse per il cliente medio.

È fondamentale assicurarsi e risparmiare, ma esistono strumenti specifici per soddisfare queste esigenze, che non andrebbero mischiate con gli investimenti.

Io preferisco investire in autonomia. In questo modo evito i costi del risparmio gestito e massimizzo i rendimenti, senza dover necessariamente correre rischi maggiori. Soprattutto, non mi lego per anni ad un contratto da cui è difficile uscire senza perdite.

Alcune persone sono convinte di poter trarre beneficio dal risparmio gestito per il fatto che non vogliono occuparsi direttamente dei loro soldi (o pensano di non esserne in grado). Preferiscono delegare per anni a una o più società il compito di gestire i loro interessi – pazienza se in cambio pagano dei costi extra e perdono libertà d’azione.

Chi preferisce soluzioni facili e bene impacchettate tende a scegliere questi strumenti. Ma io voglio farti capire che mischiare i tuoi obiettivi non è mai una strategia vincente.

Vuoi sicurezza o vuoi crescita? Vuoi assicurarti o vuoi investire? Vuoi un capitale di protezione per i tuoi cari o vuoi usare i tuoi risparmi in vita per i tuoi progetti?

Come puoi pensare che un solo contratto possa adattarsi a tutte queste esigenze? Pura illusione.

Diffida sempre degli strumenti troppo complessi perché nascono per remunerare i grandi gruppi bancari e assicurativi.

Per capire meglio la mia posizione, ti invito a guardare questo video:

Conclusioni

Alla fine spetta a te decidere se sottoscrivere una polizza vita oppure no.

L’importante è essere consapevoli di tutti i pro e i contro.

Se invece senti la necessità di migliorare le tue conoscenze in ambito finanziario e vuoi iniziare ad occuparti dei tuoi soldi in modo intelligente, allora troverai molto più utile la lettura di queste risorse gratuite per investire:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Ti saluto e spero continuerai a seguirmi!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti