Cento Stelle Reale e Cento Stelle TaxPlan: Recensione dei Piani Previdenziali di Reale Mutua

In questa recensione analizzo due piani pensionistici ad adesione individuale collocati da Reale Mutua Assicurazioni, si chiamano: Cento Stelle Reale e Cento Stelle TaxPlan. L’obiettivo di questi prodotti è di farti accumulare negli anni un capitale che costituirà la tua rendita complementare per integrare la pensione pubblica.

Il dibattito sulla necessità o meno di aderire alla previdenza complementare è sempre acceso. Se conosci la mia opinione sai che non mi piace dare un giudizio definitivo, penso che investire nei prodotti pensione possa essere conveniente per alcuni risparmiatori e molto meno per altri.

Scrivo le recensioni di questi prodotti proprio per aiutare i miei lettori a crearsi un’opinione personale… Bando alle ciance, occupiamoci dei PIP in oggetto: come funzionano, quali sono i vantaggi e quali sono i costi.

Buona lettura.

In Questo Articolo Si Parla di:

I piani pensione sono investimenti sicuri?

Parliamo subito di “sicurezza”, molti lettori non hanno ben chiaro che un Piano individuale pensionistico non è semplicemente un salvadanaio che custodisce per anni i nostri risparmi.

Certo, i risparmi sono affidati a Reale Mutua Assicurazioni, un’azienda con una lunga storia alle spalle e una forte presenza su tutto il territorio nazionale.

Nonostante la solidità della Compagnia, il tuo capitale è esposto a dei rischi di natura finanziaria, perché i risparmi che versi nella pensione integrativa sono investiti nei mercati, cioè sono messi a capitalizzare in un Fondo pensione e/o in una Gestione separata insieme a tutti i contributi degli altri aderenti.

Vedremo che potrai scegliere la tua esposizione al rischio, optando per una gestione finanziaria più prudente, focalizzata su Titoli di Stato e simili, oppure su una gestione più dinamica incentrata prevalentemente su strumenti del mercato azionario, e che prevede un rischio più alto al fine di realizzare una crescita maggiore sul lungo periodo.

Devi essere consapevole che il rischio connesso all’investimento, alto o basso che sia, è totalmente a tuo carico. E ora ti spiego meglio come funzionano questi due prodotti.

Come funzionano i PIP

Cento Stelle Reale e Cento Stelle TaxPlan appartengono alla categoria dei Piani individuali pensionistici, anche detti PIP.

In parole semplici, sono contratti assicurativi ad adesione individuale (no adesioni collettive aziendali), che permettono di costruire un piano di contribuzione personalizzato con il quale accumulare un capitale.

Il capitale investito andrà a costituire una rendita vitalizia che la Compagnia pagherà al cliente nel momento in cui ci saranno i requisiti per accedere al pensionamento.

In molti si rivolgono alla previdenza complementare per garantirsi un buon tenore di vita quando cesserà l’attività lavorativa.

È una soluzione che interessa soprattutto i lavoratori autonomi e i liberi professionisti, ma pure i lavoratori dipendenti non possono più confidare nel sistema pensionistico pubblico.

Inoltre, la pensione integrativa ha un vantaggio, dà accesso a interessanti sgravi fiscali che vedremo più avanti. Ecco spiegato il perché questi contratti “spopolano”.

Caratteristiche principali

Cento Stelle Reale e Cento Stelle TaxPlan hanno in comune le seguenti caratteristiche:

- Ti lasciano la libertà di decidere l’ammontare e la periodicità dei versamenti (mensili, trimestrali, semestrali, annuali), con la facoltà di variare la tua scelta nel tempo;

- Se sei un lavoratore dipendente puoi aderire versando, tramite il datore di lavoro, la tua quota di TFR – scopri dove conviene destinare il TFR, se in azienda o nel PIP;

- Al momento del pensionamento puoi scegliere la modalità di erogazione della prestazione pensionistica, se in forma di rendita vitalizia, se in forma di capitale, o con una combinazione delle due opzioni (50% e 50%);

- In caso di decesso prima del pensionamento, la tua posizione individuale sarà versata agli eredi da te indicati;

- Trascorsi due anni dall’adesione puoi trasferire la tua posizione individuale ad un’altra forma di previdenza complementare.

Le garanzie assicurative accessorie

Cento Stelle Reale e Cento Stelle TaxPlan prevedono delle prestazioni assicurative accessorie, e qui troviamo una prima importante differenza fra i due piani.

Con Cento Stelle Reale hai a disposizione la “garanzia eredi”: in caso di decesso prima del pensionamento, la posizione individuale erogata agli eredi sarà maggiorata di un importo pari al 3,5% della sommatoria dei premi netti versati fino a quel momento. Per questo motivo questo prodotto è chiamato “family oriented“: se hai una famiglia numerosa infatti questo prodotto è in grado di proteggere i tuoi cari.

Il Piano prevede anche una prestazione aggiuntiva per il caso di morte o, in alternativa, per il caso di morte o invalidità totale e permanente, se questi eventi si verificano entro il limite massimo del 55° anno di età.

In cosa consistono le garanzie? Prevedono l’erogazione in un’unica soluzione di un capitale aggiuntivo, variabile in funzione dell’età raggiunta (il valore è indicato nelle tabelle presenti nelle Condizioni generali di contratto).

Va precisato che la sottoscrizione è facoltativa, puoi quindi decidere liberamente se avvalertene o meno. In caso di adesione, un importo di 120 euro annui sarà trattenuto dai contributi per finanziare la prestazione caso morte, mentre 180 euro annui saranno trattenuti per la prestazione morte o invalidità.

La partecipazione al PIP Cento Stelle TaxPlan prevede esclusivamente la prestazione assicurativa accessoria per il caso di morte e morte o invalidità totale e permanente.

Come avviene l’investimento

Un’altra differenza tra i due contratti che stiamo analizzando oggi è rappresentata dalla proposta di investimento, cioè come vengono impiegati i contributi che versi alla Compagnia.

Cento Stelle Reale ti propone 2 linee:

- Reale Linea Equilibrio che prevede l’investimento in un fondo interno della Compagnia con un’esposizione al rischio moderata; il fondo è orientato in maggioranza sul mercato obbligazionario e per il resto sull’azionario, l’orizzonte temporale va dai 10 ai 15 anni;

- Reale Linea Futuro, un fondo interno a prevalenza azionario, quindi ti espone a rischi maggiori ragion per cui è necessario mantenere l’investimento per un periodo minimo di 10 o 15 anni.

Cento Stelle Taxplan prevede un’unica linea di investimento, Previdenza Reale, una gestione interna separata adatta a chi ha una tolleranza del rischio molto bassa e non ricerca tanto i rendimenti quanto più la sicurezza. Infatti le gestioni separate prevedono il consolidamento dei risultati per cui la prestazione finale garantisce quantomeno la restituzione del totale dei premi versati al netto delle spese. L’orizzonte dell’investimento è molto breve, massimo 5 anni.

Come si sceglie la linea d’investimento più adeguata? Sicuramente occorre fare un’analisi della propria situazione personale e lavorativa, perché a seconda del patrimonio personale, dell’orizzonte temporale che si ha davanti e delle proprie aspettative pensionistiche, si devono fare delle scelte mirate.

In quali casi puoi disporre del capitale prima del pensionamento?

Devi sapere che un PIP ti permette di ottenere il tuo capitale anche prima di raggiungere l’età pensionabile.

Puoi chiedere delle anticipazioni di capitale con questi criteri:

- in qualsiasi momento puoi richiedere un’anticipazione fino al 75% del capitale maturato per far fronte a spese sanitarie di particolare gravità (anche se riguardano il coniuge o i figli);

- dopo 8 anni puoi richiedere un’anticipazione fino al 75% per l’acquisto della prima casa di abitazione (per te o per i figli), o anche solo per pagare delle spese di ristrutturazione;

- dopo 8 anni hai anche facoltà di chiedere un’anticipazione fino al 30% del capitale per altre esigenze di carattere personale.

Puoi chiedere il riscatto totale o parziale se ti trovi in una situazione lavorativa particolarmente difficile (cessazione attività lavorativa, cassa integrazione, mobilità).

Puoi chiedere che ti sia erogata la Rendita Integrativa Temporanea Anticipata (RITA), che ti permette di riscuotere il tuo capitale in forma di rendita temporanea, finché non raggiungi l’età della pensione.

Quando puoi farne richiesta? Anzitutto devi aver maturato almeno 5 anni di partecipazione a forme di previdenza complementare, dopodiché deve verificarsi:

- la cessazione dell’attività lavorativa a 5 anni dalla pensione di vecchiaia e con almeno 20 anni di contributi versati;

- oppure la cessazione dell’attività lavorativa e conseguente inoccupazione per un periodo superiore a 24 mesi, a solo 10 anni dal raggiungimento della pensione.

Con questo è tutto, perciò occupiamoci finalmente dei costi!

I costi

A questo punto non resta che dare un’occhiata al prospetto dei costi, che come sai, è forse la parte più importante del contratto perché ci dice (indicativamente) quanto la Compagnia si mangia di quello che versi.

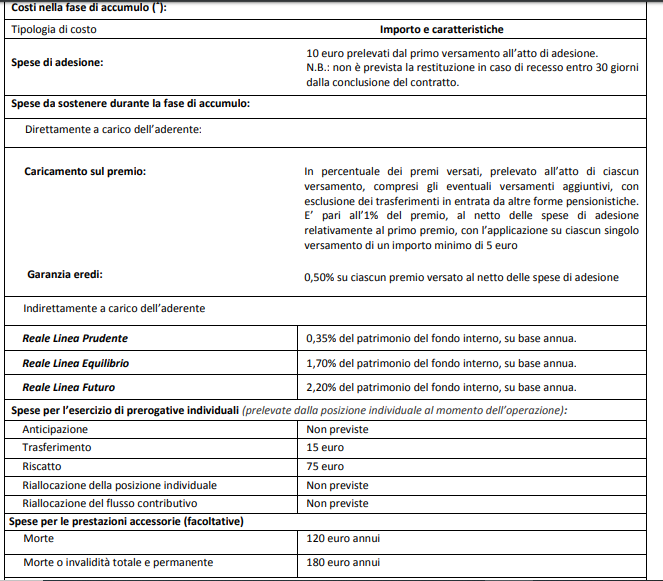

Comincio con il PIP Cento Stelle Reale. Dalla Nota informativa leggiamo che bisogna sostenere una spesa di adesione di 10 euro, prelevati dal primo versamento, all’atto dell’adesione per l’appunto.

Per tutta la fase di accumulo dei premi, Reale Mutua applica un caricamento dell’1% (minimo di 5 euro) su ciascun versamento (contributi dell’aderente, del datore di lavoro compresi gli eventuali flussi di TFR ed eventuali versamenti aggiuntivi). Per la “garanzia eredi” il caricamento è dello 0,50% su ciascun premio versato.

Sul patrimonio dei fondi interni gravano le spese di gestione dell’investimento: sono trattenuti su base annua l’1,70% dalla Linea Equilibrio, e il 2,20% dal fondo Linea Futuro.

Il “trasferimento” della posizione individuale ad un altro contratto costa 15 euro, il Riscatto della posizione individuale costa 75 euro.

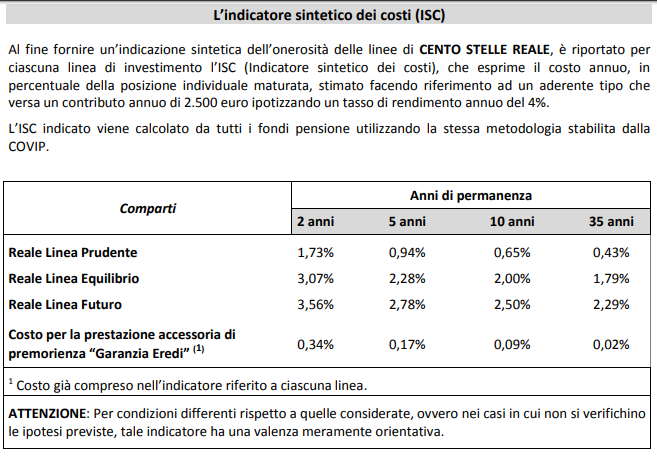

Solo guardando la tabella dei costi non è possibile capire l’effettiva onerosità del PIP, ecco perché nella Nota informativa è riportato l’Indicatore sintetico dei costi (ISC), che esprime quanto incide la spesa annua sulla posizione individuale, facendo riferimento ad un aderente “tipo” che versa un contributo annuo di 2.500 euro e ipotizzando un tasso di rendimento annuo del 4%.

L’ISC è presente nella documentazione di tutti i PIP, pertanto è utile al fine di confrontare più contratti sulla base della convenienza economica. Vedi la tabella:

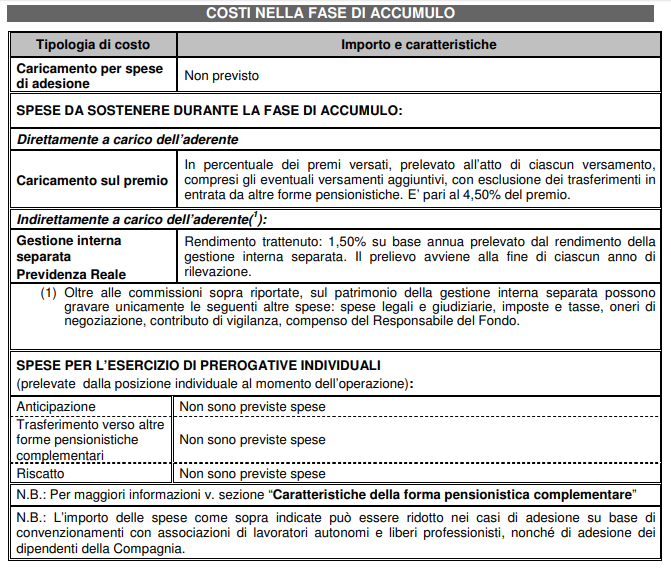

Cambiamo contratto e andiamo a vedere il prospetto dei costi di Cento Stelle Taxplan. In questo caso non ci sono spese di adesione, mentre i caricamenti sui premi sono pari al 4,50% del premio totale.

Sul rendimento della Gestione interna separata grava un caricamento dell’1,50% calcolato su base annua. Altre spese per l’esercizio di prerogative individuali non sono previste dal contratto.

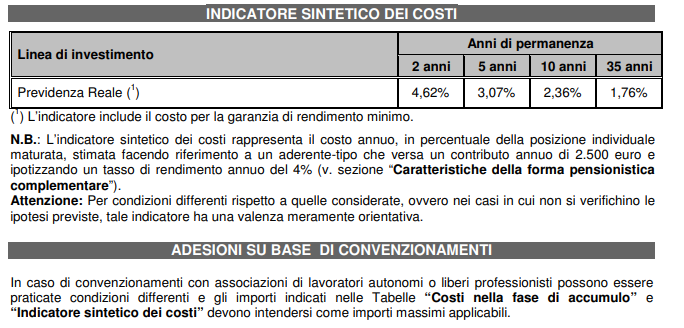

Questo PIP ha meno voci di costo ma non è detto che sia più economico, dai un’occhiata all’ISC per avere un quadro più attinente…

Quali sono le agevolazioni fiscali?

Le pensioni integrative sono famose perché consentono di beneficiare di un trattamento fiscale di favore:

- I contributi versati, in base alla normativa vigente, sono deducibili dal reddito fino all’importo di 5.164,57 euro annui, inclusi gli eventuali contributi versati dal datore di lavoro ma escluso il TFR;

- I rendimenti generati dall’investimento sono tassati al 20% e non al 26% come gli altri investimenti; sulla quota di rendimento che deriva dal possesso di titoli di Stato e similari la tassazione è al 12,5%;

- I prodotti previdenziali sono esenti dal pagamento dell’imposta di bollo;

- La prestazione sotto forma di rendita o di capitale che deriva dai contributi non dedotti è esente dalla tassazione. Sulla parte rimanente, costituita dai contributi dedotti o dal TFR versato, l’aliquota è pari al 15% e si riduce dello 0,3% per ogni anno di partecipazione alla forma pensionistica successivo al 15°, con uno sconto massimo del 6%.

A tal proposito ti consiglio di leggere l’articolo di Affari Miei: Come Pagare Meno Tasse Sfruttando i Fondi Pensione.

Opinioni finali sui PIP di Reale Mutua

Ora che abbiamo guardato i punti importanti di Cento Stelle Reale e Cento Stelle TaxPlan possiamo fare alcune riflessioni finali.

Non chiudo la recensione dicendoti se i prodotti sono convenienti o no, perché puoi immaginare che la risposta giusta non esiste, sai solo tu di cosa hai bisogno.

Posso assicurarti che i PIP seguono tutti lo stesso modello, perciò devi confrontare la parte dei costi (senza aspettarti chissà quali differenze) e trovare il contratto più conveniente.

Se ti interessano le coperture accessorie (morte e invalidità) allora tieni conto anche di questi optional, non tutti i Piani individuali pensionistici le contemplano.

Quindi, quello che voglio fare adesso è spiegarti semplicemente che esistono anche alternative alla sottoscrizione di un prodotto assicurativo.

Il problema della pensione ci riguarda tutti, ma ribadisco che anche un’attività di risparmio e investimento condotta individualmente, se ben pianificata, può assolvere allo scopo di costruire una rendita futura!

In questo video sulla previdenza integrativa ti spiego quando e perché conviene investire e quando è meglio lasciar perdere.

In altri casi invece, se c’è volontà, se c’è voglia di imparare e formarsi, e se si apprezza l’autonomia, allora è bene intraprendere una strada diversa, come ho fatto anche io. Se il tuo problema è che non sai da dove partire ti consiglio di cominciare da qui:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Conclusioni

Spero che la mia recensione ti sia piaciuta. Ora puoi decidere in autonomia se un PIP è proprio quello che ti serve per vivere serenamente la vecchiaia, ed eventualmente puoi confrontare i prodotti visti oggi con la concorrenza.

Non mi resta che augurarti buona ricerca!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti