Come Investire a 50 Anni? Guida Completa per Chi Vuole Pianificare il Futuro

Sei maturo, consapevole, cominci a farti domande sul futuro e vuoi sapere come investire a 50 anni?

A 50 anni non siamo né troppo giovani per rischiare, né troppo vecchi per cercare solo un rendimento tranquillo.

Siamo — o dovremmo essere — nella fase della vita in cui le scelte finanziarie contano davvero.

Abbiamo probabilmente accumulato un patrimonio — grazie a lavoro, risparmi, investimenti — ma davanti a noi ci sono ancora 15–20 anni (o più) di vita lavorativa, seguiti da una fase di pensione che, più che un traguardo, potrebbe essere una nuova e più lunga parte di vita.

In questo contesto investire a 50 anni non significa inseguire rendimenti shock, ma consolidare ciò che si ha, creare stabilità, garantire flessibilità e costruire redditi futuri senza illusioni.

Anche perché, molto probabilmente, sei nel momento migliore per occuparti davvero e seriamente dei tuoi soldi.

Per quale motivo?

Principalmente due: probabilmente sei all’apice della tua carriera lavorativa e hai una retribuzione stabile e importante, e in secondo luogo, potresti beneficiare di eredità o di passaggi di ricchezza familiare che ti mettono in una posizione più sicura e interessante.

Questo mix di fattori ti permette quindi di pianificare in maniera molto più serena il tuo futuro.

Nel dettaglio vedremo:

- Come iniziare a investire a 50 anni

- Le priorità per chi investe a 50 anni

- Come cambia l’allocazione

- La guida per investire a 50 anni

- Investire per la rendita o per l’accumulo?

- Esempio di portafogli di investimento

In Questo Articolo Si Parla di:

Come iniziare a investire a 50 anni

Quando hai 20 o 30 anni l’orizzonte temporale ti consente di puntare forte su crescita e rendimenti elevati, accettando oscillazioni e “affidandoti al tempo”.

Quando hai 50 anni — e magari 15 – 20 anni di lavoro davanti — sei in una zona intermedia: hai ancora tempo per far crescere il capitale, ma anche l’esigenza di protezione, stabilità, e pianificazione.

Come ben saprai l’allocazione degli asset va adattata all’età, alla tolleranza al rischio e agli obiettivi.

In particolare:

- Non puoi più permetterti di giocare solo su azioni aggressive, se non sei disposto a tollerarne l’incertezza;

- D’altra parte, un approccio troppo prudente (tutto obbligazioni o liquidità) può penalizzare il rendimento reale e minare il potere d’acquisto futuro;

- Serve equilibrio: una combinazione di crescita, protezione e flessibilità.

Sei in una situazione delicata: si avvicina il momento della pensione, hai maggiori responsabilità familiari e hai a disposizione una capacità di risparmio più alta rispetto a qualsiasi altro momento della tua vita.

Insomma: a 50 anni serve una strategia su misura, anche per non rischiare di sbagliare.

Le priorità per un investitore di 50 anni

A 50 anni investire non deve essere visto solo come un concetto che si espande nel presente, ma deve essere interpretato come un mattone che pone le basi per un futuro finanziario sicuro.

Prima di passare ai numeri, è importante definire quali sono le priorità per cominciare il percorso di investimento:

- Proteggere il capitale: non basta guadagnare, serve anche conservare valore reale negli anni;

- Assicurarsi flessibilità e liquidità: la vita può riservare imprevisti, serve margine di manovra.

- Investire con consapevolezza: continuare a generare rendimento senza scommettere tutto su asset rischiosi.

- Pianificare per la pensione e per la vecchiaia: considerando che la pensione pubblica potrebbe non bastare, o non garantire lo stesso tenore di vita;

- Diversificare: distribuire il patrimonio su più asset class e strumenti.

Riguardo alla pianificazione per la pensione, il primo passo è capire quando andrai in pensione e con quale assegno: se hai 50 anni puoi ottenere stime piuttosto precise accedendo al sito dell’INPS con SPID e verificando la tua posizione contributiva.

Conoscere il gap tra pensione attesa e spese future ti aiuta a decidere quanto capitale ti serve e come investirlo.

Come cambia l’allocazione?

Una delle regole più usate dagli investitori è quella dell’asset allocation basata sull’età: man mano che ci si avvicina alla pensione, si riduce la parte rischiosa del portafoglio e si aumenta quella conservativa, ma non devi dimenticare che il tuo portafoglio deve riflettere sì il profilo di rischio, ma anche affrontare le sfide economiche in modo dinamico.

A 50 anni infatti non ha senso inseguire “la grande scommessa”. Ha senso costruire un portafoglio equilibrato con azioni, obbligazioni, magari un fondo pensione integrativo, ma anche coperture, liquidità e diversificazione geografica.

L’equilibrio è fondamentale perché:

- Se sei troppo aggressivo: rischi perdite importanti in vista del pensionamento;

- Se sei troppo prudente: rischi di portare a casa rendimenti insufficienti, con l’inflazione che mangia potere d’acquisto, e quindi rischi di perdere delle opportunità;

- Se non diversifichi: sei esposto a un singolo tipo di rischio (mercato azionario, immobiliare, obbligazionario…).

La scelta dell’allocazione deve dunque essere personalizzata: non esiste “la miglior allocazione universale per chi ha 50 anni”, ma quella giusta per te.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

La guida definitiva per investire a 50 anni

Ora che abbiamo visto un po’ in generale come muoverci e come non fare errori, possiamo stilare una guida step by step che ti aiuta a mettere davvero ordine nella tua testa e a partire dal punto principale per poi proseguire al meglio verso la costruzione del tuo portafoglio migliore per l’investimento.

Ecco i punti chiave da cui partire:

- Analizza il budget familiare: prima di ragionare su quali strumenti comprare, devi sapere esattamente quanto entra e quanto esce ogni mese. Analizza quindi le entrate e le uscite della tua famiglia così da avere in mente la tua capacità di risparmio mensile;

- Pensa alla pensione: lo abbiamo già visto prima, perché a 50 anni non possiamo più affidarci al caso, ma dobbiamo capire tutto nei minimi dettagli. Cerca di determinare quindi quanti anni ti mancano alla pensione ufficiale, tenendo conto anche delle eventuali modifiche all’età pensionabile. Stima quindi la pensione pubblica sul sito INPS e tieni conto di un eventuale fondo pensione che hai già in essere. Confronta quindi il totale con il tuo reddito netto attuale e vedi quanto è il tuo gap pensionistico, per capire se e come intervenire;

- Crea il fondo di emergenza: qui su Affari Miei ne parliamo spesso, perché è davvero molto importante. Il fondo di emergenza è il cuscinetto che evita di farti andare a toccare gli investimenti quando ci sono degli imprevisti. Deve coprire almeno 12-24 mesi di spese correnti mensili ed essere liquido e facilmente reperibile (per questo motivo consigliamo un conto deposito);

- Occupati dei debiti: spesso molte persone trascurano questo aspetto, senza rendersi conto che a volte è uno scoglio importante nel raggiungimento degli obiettivi che ci si è prefissati. Consigliamo quindi di chiudere i crediti al consumo, i finanziamenti costosi e tutte quelle situazioni che ti fanno stare sulla corda, perché ogni debito impatta sulla tua pianificazione;

- Valuta una polizza sanitaria: con l’avanzare dell’età è importante proteggere sé stessi e la propria famiglia, quindi potresti pensare di stipulare una polizza assicurativa sanitaria che copra i rischi possibili in cui potresti incorrere;

- Fissa i tuoi obiettivi: decidi e chiarisci quali sono i tuoi obiettivi. Vuoi aumentare il patrimonio? Generare reddito? Proteggere ciò che hai? Aiutare i figli? Sulla base dei tuoi obiettivi saprai come muoverti al meglio;

- Costruisci un portafoglio coerente: crea un mix di investimenti che serva al raggiungimento dei tuoi obiettivi, e che sia in linea con la tua tolleranza al rischio e il tuo orizzonte temporale;

- Monitora il portafoglio: il portafoglio va monitorato, per capire se i tuoi obiettivi sono cambiati, se le spese sono cambiate o se il mercato ha stravolto l’allocazione iniziale. In tutti questi casi molto probabilmente si dovrà intervenire e modificare l’allocazione e le percentuali di investimento.

Il dilemma: rendita o accumulo?

Questa è una delle domande più comuni che tantissime persone si fanno: devo iniziare a creare una rendita o continuare ad accumulare capitale?

Se stai ancora lavorando e il tuo reddito copre tutte le spese, non ha senso attivare subito una strategia a distribuzione.

Meglio proseguire con l’accumulo, reinvestendo tutto e sfruttando la capitalizzazione composta: in questo modo potrai ottenere un capitale più alto nel tempo, sfruttando appunto l’orizzonte temporale lungo e il tempo che hai a disposizione.

Se invece sei a 2-3 anni dalla pensione, potrebbe essere il momento di impostare una transizione verso una rendita parziale, ad esempio investendo parte del patrimonio in ETF a distribuzione.

La scelta va calibrata tenendo conto delle entrate future, delle necessità a breve e medio termine e della tua tolleranza al rischio.

Non esiste una soluzione unica: chi ha già costruito un buon patrimonio può iniziare a goderselo con serenità, mentre chi è ancora in fase di accumulo deve valutare ogni movimento con attenzione, senza farsi attrarre da promesse di rendimento facile.

La cosa importante è sapere dove sei e dove vuoi andare, tenendo presente queste cose:

- Entrate previste;

- Necessità future;

- Tolleranza al rischio.

Esempi di portafogli a 50 anni

Dopo aver capito come muovere i primi passi per una pianificazione ben fatta e aver sistemato le varie situazioni, probabilmente la domanda che ci si pone è relativa a come costruire il portafoglio di investimento.

Un portafoglio per questa fascia d’età dovrebbe essere bilanciato, ma con un livello di rischio coerente con l’orizzonte temporale, quindi né troppo prudente e nemmeno troppo aggressivo.

Premettiamo che questi sono soltanto degli esempi di situazioni tipiche in questa fascia di età, quindi non sono dei consigli di investimento e nemmeno un suggerimento di creazione di portafoglio.

Molto probabilmente questi portafogli non faranno al caso tuo, ma servono solo per darti un’idea orientativa.

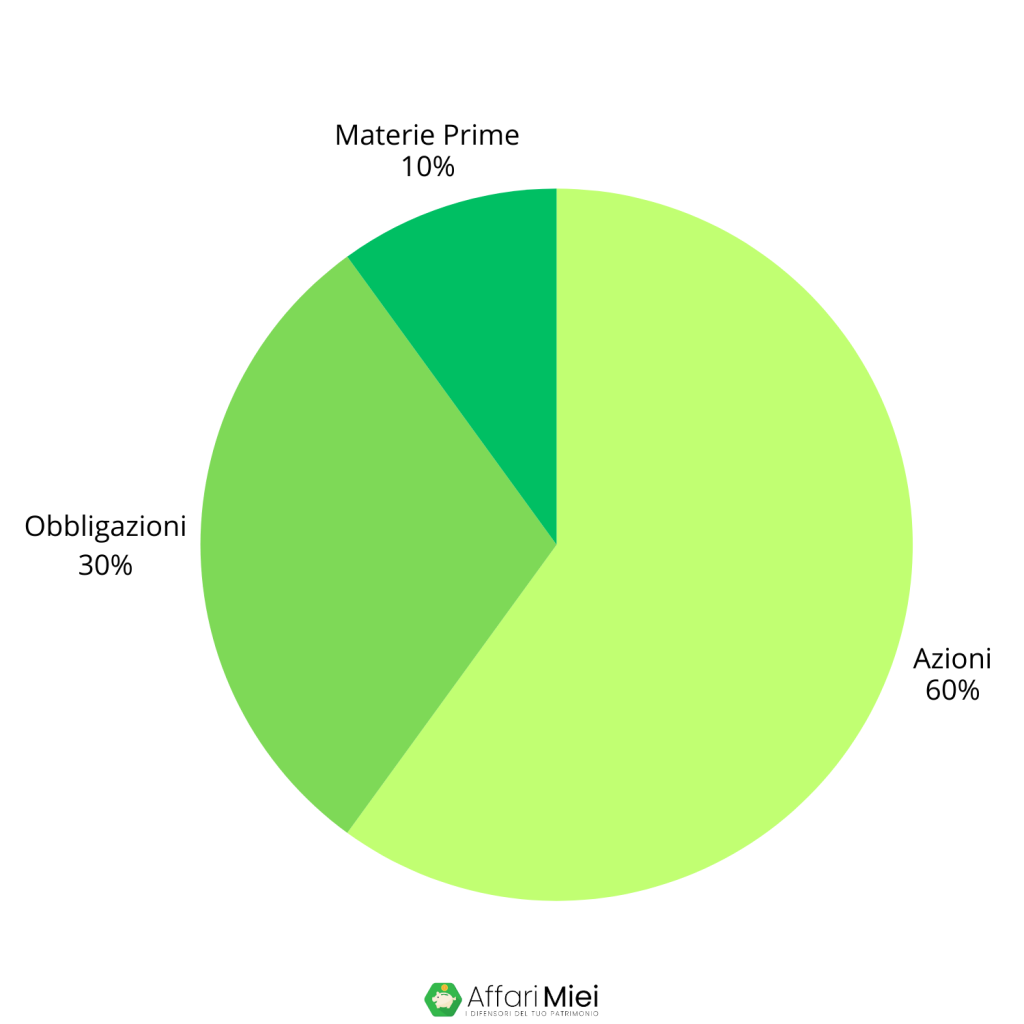

Esempio di portafoglio meno rischioso

A 50 anni potrebbe avere senso cercare una maggiore stabilità e orientarsi verso un portafoglio difensivo, che permette di avere un approccio difensivo e di godere però allo stesso tempo di rendimenti generati dai rally di mercato.

Ecco una composizione di esempio:

- 60% azionario: principalmente ETF pesati per capitalizzazione di mercato che possono includere ETF globali e con volatilità più bassa, per garantire maggiore stabilità;

- 30% obbligazionario: con obbligazioni governative, per mantenere la parte più “tranquilla” del portafoglio;

- 10% materie prime: che possono includere anche l’oro, per proteggersi da eventi negativi e scossoni naturali nei mercati.

Esempio di portafoglio più rischioso

Se invece l’obiettivo è quello di far crescere in maniera più preponderante il portafoglio, allora un esempio potrebbe essere quello seguente, con una maggiore componente azionaria.

Un portafoglio simile naturalmente si porta dietro dei rischi più elevati, quindi chi sceglie questa tipologia di portafoglio deve essere disposto a sopportare i rischi e i crolli di mercato, senza farsi troppo “spaventare”, altrimenti dovrebbe optare per una soluzione più tranquilla e conservativa.

Un esempio di portafoglio aggressivo:

- 80% azionario: suddivisi tra ETF azionari sui paesi sviluppati e sui paesi emergenti;

- 10% obbligazionario: con obbligazioni governative;

- 10% materie prime: che possono includere anche l’oro, per proteggersi da eventi negativi e scossoni naturali nei mercati.

Forse questo quiz potrebbe aiutarti a capire verso quale profilo di rischio orientarti.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Rischi da considerare

Essere “sopra la media” in termini di patrimonio non impedisce ad alcune insidie di ritornare, anzi. Ecco perché anche quando si investe a 50 anni ci sono degli elementi di rischio che vanno presi in considerazione:

- Rischio longevità: l’età media si è allungata, viviamo sempre più a lungo. Questo significa che la pensione — pubblica o privata — deve durare decenni. Se l’allocazione è troppo prudente, rischiamo che rendita e capitale non bastino a sostenere uno stile di vita dignitoso;

- Volatilità e ribassi vicini al pensionamento: un forte calo di mercato a pochi anni dalla pensione può erodere parte significativa del capitale. Se stai per uscire dal lavoro, ogni perdita fa più male, cerca di ricordarlo;

- Costi e commissioni: come sempre la parte più dolente di un investimento. Strumenti costosi, gestione passiva poco trasparente, fondi con commissioni alte sono tutte situazioni che possono mangiarsi una parte importante del rendimento, soprattutto nel medio-lungo termine.

E il mattone?

A 50 anni potresti aver finito di pagare il mutuo e quindi magari stai pensando di investire in immobili da mettere a reddito.

Certo, il mattone affascina sempre, su questo non c’è dubbio, però ricordati sempre che anche in questo caso ci va calma e coerenza.

Il mercato immobiliare presenta alcuni difetti e alcune pecche che vanno considerate:

- Gli immobili non sono liquidi;

- Hanno costi di gestione, imposte e imprevisti;

- Il rendimento netto è spesso inferiore al previsto.

Se vuoi davvero investire in real estate, potresti anche pensare agli ETF immobiliari (REITs), che offrono diversificazione, liquidità e dividendi periodici.

Ultima cosa: i piaceri della vita

Dopo anni di lavoro e sacrifici, è giusto pensare anche a vivere meglio.

Magari hai accumulato soldi e ora giustamente stai pensando a come “goderteli”: viaggi, esperienze, passioni non sono sprechi, ma parte di una vita ben pianificata.

Non ha senso risparmiare tutto se poi non ci si concede nulla, non credi?

Ma nemmeno sperperare pensando che la pensione sia garantita e abbondante. Equilibrio è la parola chiave.

Potresti pensare a prevedere un budget annuale per il tuo benessere, senza sensi di colpa, ma con consapevolezza.

Qui trovi la nostra spiegazione dettagliata su come investire a 50-60 anni in maniera ordinata e strutturata, per evitare errori.

Conclusioni

Abbiamo visto come investire a 50 anni: è uno step che richiede attenzione, lucidità e realismo.

Sei nel momento ideale per consolidare quello che hai costruito e per impostare gli ultimi 15-20 anni della tua vita lavorativa.

Sei nel periodo migliore per prendere le migliori decisioni ma devi stare attento a non sbagliare, e non commettere errori che potrebbero costarti caro.

Il segreto non sta nel cercare “il prodotto perfetto”, ma nel costruire un piano coerente, con strumenti adeguati, diversificazione, e una strategia che accompagni i cambiamenti della vita.

Ricordati che investire bene non vuol dire solo accumulare soldi, ma vivere meglio con quello che hai costruito!

Prima di salutarti ci tengo a lasciarti alcune risorse che potrebbero tornarti utili:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento e buoni investimenti qui su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti