AlMeglio, Fondo Pensione Aperto di Alleanza. Conviene per Salvaguardare il Proprio Futuro?

Torniamo a parlare di pensione integrativa e dei vari prodotti disponibili oggi sul mercato: in questo articolo ti propongo la recensione della pensione integrativa AlMeglio di Alleanza. Da anni mi occupo dei prodotti di investimento e risparmio qui su Affari Miei, così da guidare i miei lettori nella scelta degli strumenti più adatti alle proprie esigenze.

Come ti ho già anticipato, in questo articolo ci occuperemo di uno dei Fondi Pensione di Alleanza: questo strumento può essere una valida soluzione per alcuni risparmiatori, ma non per altri.

Infatti non conviene a tutti e vedremo perché: esamineremo insieme le caratteristiche del prodotto e alla fine ti darò anche la mia opinione.

Continua a leggere!

In Questo Articolo Si Parla di:

Attenzione!

Questo fondo pensione non è più sottoscrivibile, pertanto le caratteristiche saranno valide soltanto a chi lo avesse già sottoscritto.

Una presentazione

Come sempre, è bene introdurre la compagnia assicurativa: Alleanza fa parte del Gruppo Generali, ovvero una delle maggiori realtà assicurative e finanziarie. Il gruppo vanta una storia solida: è nato a Trieste nel 1831 e ancora oggi è leader nel nostro Paese e non solo.

I risultati raggiunti finora dimostrano la capacità di crescita e di consolidazione delle strategie migliori in termini di redditività patrimoniale.

Ora che abbiamo inquadrato la compagnia, concentriamoci sul prodotto.

AlMeglio è un Fondo Pensione sicuro?

I piani pensionistici integrativi rappresentano una soluzione molto attuale, dal momento che (non è un segreto) il nostro sistema pensionistico sta attraversando una crisi. E non è mistero nemmeno che tale situazione sia destinata a peggiorare con il passare del tempo.

Dunque, scegliere uno strumento di investimento e risparmio sembra la reazione migliore a un pronostico negativo, in cui le pensioni non saranno in grado di soddisfare le esigenze di vita ed è per questo che banche e compagnie assicurative hanno iniziato a proporre prodotti studiati su misura, come i Fondi Pensione.

Il Fondo Pensione AlMeglio funziona così: permette di percepire, una volta maturata l’età pensionabile, una rendita vitalizia da aggiungere alla pensione di base tradizionale.

La somma erogata è quella maturata nel corso della cosiddetta fase di accumulo attraverso l’investimento nei mercati finanziari delle contribuzioni versate dall’assicurato.

Ma è davvero così vantaggioso e rassicurante come sembra? È un prodotto sicuro?

Certo, avvalendoti di tale strumento godi delle garanzie offerte dal Gruppo Assicurativo Alleanza, ma non bastano da sole per valutare se il prodotto è conveniente e sicuro. Tutto dipende dal modello di gestione del fondo in cui vai a versare il tuo denaro e dalla politica di investimento adottata dal gruppo stesso: in questo caso parliamo di un fondo pensione aperto.

Che significa? Questo tipo di fondo permette di aderire alla soluzione di fondo pensione sia in forma individuale che in forma collettiva (ossia insieme alla stessa categoria di lavoratori).

Il patrimonio costituito dalle forme versate dai soggetti iscritti è separato dall’attività dell’ente che gestisce il fondo: è infatti la stessa Commissione di Vigilanza per i fondi pensione, ovvero la Covip, ad approvare il regolamento di questo tipo di fondo pensione e a verificare la regolarità delle caratteristiche e delle condizioni di sottoscrizione del contratto.

Dobbiamo comunque capire che i soldi messi a capitalizzare nel Fondo sono soggetti a rischi finanziari. Il livello di rischio è variabile. Nel corso dei prossimi paragrafi approfondirò la mia opinione sui fondi pensione.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Caratteristiche del Fondo AlMeglio

AlMeglio è un fondo pensione aperto, costituito in forma di patrimonio separato e autonomo all’interno di Alleanza Assicurazioni e operante in regime di contribuzione definita (l’entità della prestazione pensionistica è quindi determinata in funzione della contribuzione effettuata e dei relativi rendimenti).

L’obiettivo della politica di investimento è quello di perseguire combinazioni rischio/rendimento efficienti in uno specifico arco temporale, e che sia coerente con quello delle prestazioni da erogare. Tali prestazioni devono permettere di massimizzare le risorse destinate alle prestazioni, esponendo gli aderenti a un livello di rischio accettabile.

Sono previsti tre comparti di investimento, ognuno dei quali caratterizzato da combinazioni di rischio/rendimento ben definite, in modo da offrire più opzioni e soddisfare le aspettative di diverse categorie di persone.

Il contraente, al momento dell’adesione, sceglie il comparto in cui destinare i contributi. Trascorsi i termini previsti, è comunque possibile variare tale scelta a favore di un altro comparto. Vediamo quali sono!

AlMeglio Obbligazionario

Questo primo comparto è caratterizzato da una gestione è orientata a realizzare con grande probabilità rendimenti che siano almeno pari a quelli del TFR. L’orizzonte temporale è pluriennale.

La presenza di una garanzia di risultato (illustrata nel successivo paragrafo 3.1) fa sì che tale comparto sia adatto a chi ha una medio/bassa propensione al rischio, oppure si rivolge a chi è ormai prossimo alla pensione.

Ecco alcune caratteristiche riassunte schematicamente:

- Orizzonte temporale di investimento: medio periodo (fra 5 e 10 anni;

- Rendimento medio annuo atteso nell’orizzonte temporale: pari a 0,07% (espresso in termini reali, cioè al netto dell’inflazione attesa, ipotizzando il già menzionato tasso di inflazione attesa pari all’1,20%);

- Volatilità annua nell’orizzonte temporale: in percentuale media, 3,30%;

- Probabilità di Shortfall nell’orizzonte temporale: 47,00%. Il dato esprime la probabilità di avere un rendimento medio annuo reale inferiore alla soglia dello 0%, ipotizzando, come sopra indicato, il tasso di inflazione attesa pari all’1,20%.

Per quanto riguarda la politica di investimento, e in particolare la garanzia, le prestazioni che maturano dai contributi versati (ossia prestazione pensionistica complementare, riscatto per decesso, per invalidità permanente che comporti la riduzione della capacità lavorative a meno di un terzo e riscatto per inoccupazione per oltre 48 mesi) sono assistite da garanzia di restituzione del capitale e di interessi.

Per quanto riguarda la tipologia degli strumenti finanziari, si tratta prevalentemente titoli obbligazionari che non saranno inferiori all’80% del patrimonio di pertinenza della Linea d’investimento. La ripartizione strategica tra le varie classi di strumenti finanziari vienen implementata con riferimento alla composizione del benchmark.

I titoli oggetto d’investimento potranno essere sia italiani che stranieri, con emittenti sia pubblici che privati. Gli investimenti in strumenti di natura obbligazionaria saranno

prevalentemente orientati verso titoli con livello di rating elevato; le aree geografiche di investimento: Saranno privilegiate le aree geografiche europea e nord americana.

AlMeglio Bilanciato

Ecco il secondo comparto, la cui gestione risponde alle esigenze di un soggetto che ambisce alla continuità dei risultati nei singoli esercizi, accettando comunque un’esposizione al rischio moderata.

Anche in questo caso, la presenza di una garanzia di risultato (illustrata nel successivo paragrafo 3.2) impone di pianificare un obiettivo di rendimento di medio periodo. Ecco le altre caratteristiche:

- Orizzonte temporale di investimento: medio/lungo periodo, ossia tra 10 e 15 anni;

- Rendimento medio annuo atteso nell’orizzonte temporale: 1,80% (espresso in termini reali, cioè al netto dell’inflazione attesa, ipotizzando il predetto tasso di inflazione attesa pari all’1,20%);

- Volatilità annua nell’orizzonte temporale: 3,70%;

- Probabilità di Shortfall nell’orizzonte temporale: 13,50%. Il dato esprime la probabilità di avere un rendimento medio annuo reale inferiore alla soglia dello 0%, ipotizzando, come sopra indicato, il tasso di inflazione attesa pari all’1,20%.

Per ciò che concerne la garanzia, le prestazioni che maturano dai contributi versati nel presente comparto (quindi anche stavolta riscatto per decesso o inoccupazione per oltre 48 mesi, prestazione pensionistica complementare, riscatto per invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo) sono assistite da

garanzia di restituzione del capitale e di interessi.

La ripartizione strategica fra le classi di strumenti finanziari è implementata con riferimento alla composizione del benchmark. Possono essere acquistate, in via residuale, anche parti di OICR aperti e aventi caratteristiche coerenti con il comparto interessato.

Anche in questo comparto, i titoli oggetto d’investimento potranno essere sia italiani che esteri, con emittenti sia pubblici che privati, privilegiando le aree di investimento europee e nord americane.

AlMeglio Azionario

Finalità della gestione in relazione ai potenziali aderenti: la gestione risponde alle esigenze di un soggetto che ricerca rendimenti più elevati nel lungo periodo ed è disposto ad accettare una maggiore esposizione al rischio, con una certa discontinuità dei risultati nei singoli esercizi. Ecco le caratteristiche:

- Orizzonte temporale di investimento: lungo periodo, ossia oltre 15 anni;

- Rendimento medio annuo atteso nell’orizzonte temporale: 4,20% espresso in termini reali, cioè al netto dell’inflazione attesa, ipotizzando il tasso di inflazione attesa pari all’1,20%;

- Volatilità annua nell’orizzonte temporale: 8,50%;

- Probabilità di Shortfall nell’orizzonte temporale: 5,50%. Il dato esprime la probabilità di avere un rendimento medio annuo reale inferiore alla soglia dello 0%, ipotizzando, come sopra indicato, il tasso di inflazione attesa pari all’1,20%.

Vengono preferiti prevalentemente titoli azionari italiani ed esteri, che non saranno inferiori al 70% del patrimonio di pertinenza della Linea d’investimento. La ripartizione strategica fra le varie classi di strumenti finanziari sarà implementata con riferimento alla

composizione del benchmark.

La gestione sarà improntata ad una diversificazione geografica degli investimenti (Europa e Nord America), attenta a cogliere le opportunità sui singoli mercati privilegiando le principali aree economiche.

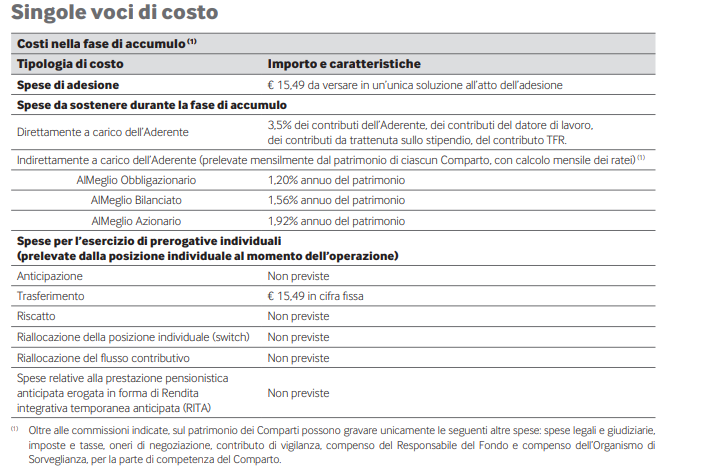

I costi

Dedichiamoci ora al paragrafo dedicato ai costi. Ovviamente ci sono delle spese da sostenere durante la fase di accumulo del credito e che comportano la diminuzione della tua posizione individuale, perciò della futura prestazione pensionistica.

Vediamo quali sono.

Vantaggi Fiscali

Esistono davvero questi vantaggi fiscali? Sì, come tutte le forme pensionistiche complementari anche questo gode di un regime fiscale di favore, a partire dalla deducibilità dal reddito complessivo, fino a 5.164,57 euro all’anno, dei contributi versati dall’aderente (inclusi gli eventuali contributi versati dal datore di lavoro ed escluso il TFR).

Aggiungiamoci anche questi fattori:

- Esenzione dall’applicazione dell’imposta di bollo;

- Imposta agevolata sui rendimenti pari a un’aliquota che varia tra il 12,5 e il 20% applicata solo sul 62,5% del rendimento che deriva dall’investimento in Titoli di Stato o simili;

- Tassazione della prestazione pensionistica inferiore rispetto a quella applicata al TFR lasciato in azienda;

- Anticipazioni richiedibili per un maggior numero di eventi e per importi più alti rispetto alle anticipazioni previste per il TFR lasciato in azienda.

Ti consiglio di approfondire questo tema leggendo la mia guida dedicata.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei sul Fondo pensione AlMeglio

Forse lo sai, soprattutto se hai già letto altri articoli simili: non sono un sostenitore del risparmio gestito, perchè i costi di gestione sono davvero troppo alti e rendono l’investimento inutile. Sono un fan dell’autonomia della gestione dei propri soldi.

Quando parliamo di investimenti, il costo è un fattore da tenere presente perché va ad erodere il capitale. Certo, tutti i prodotti hanno dei costi, ma questi pacchetti preconfezionati comportano anche degli oneri dovuti al “delegare a terzi” la gestione dei tuoi risparmi.

Oltre a questo, non sopporto la poca flessibilità. Uno degli svantaggi del fondo pensione è che, fondamentalmente, non possiamo disporre liberamente dei nostri soldi nel lungo periodo eccetto in casi straordinari e pagando comunque delle commissioni.

Fondamentalmente non puoi decidere quando rivedere i tuoi risparmi, ma devi attendere la pensione. Già, ma quando arriverà? La situazione pensionistica attuale, lo abbiamo detto in apertura, è destinata a cambiare nei prossimi anni.

Ho approfondito questo discorso in questo video.

Ho espresso le mie perplessità sui fondi pensione, tuttavia non li sconsiglio a priori perché, come accennavo inizialmente, sono prodotti che comunque possono soddisfare le esigenze di alcuni risparmiatori con certe caratteristiche.

Quando questo strumento fa per te

I maggiori vantaggi dati da un fondo pensione sono sicuramente i vantaggi fiscali.

Non siamo tutti poveri in Italia, c’è anche chi guadagna bene e paga ogni anno un’aliquota fiscale altissima pari al 43%. Se tu sei vicino alla pensione e disponi di un reddito medio-alto, magari hai anche altri investimenti attivi e qui in questo strumento vorresti versare soldi per integrare la pensione in un’ottica di diversificazione, allora potresti giovare della pensione integrativa perché il vantaggio fiscale per te è evidente.

Quando non fa per te

Abbiamo visto che AlMeglio permette di scegliere tra diversi comparti di investimento. Considerando i costi di gestione applicati, non c’è una grande prospettiva di guadagno, eppure gli oneri a tuo carico restano tutti. Dov’è la convenienza di bloccare per anni i tuoi soldi nel Fondo, se non la mancanza di competenze? Sappi che puoi ottenere rendimenti simili o anche migliori senza pagare intermediari e senza “legare” i tuoi risparmi a vincoli stringenti che non ti permettono di poterne disporre liberamente.

C’è ancora un articolo da consigliarti per capire meglio la realtà degli investimenti di questo tipo: lo trovi qui.

Inoltre, ho elaborato per te un percorso da seguire per imparare tutto sul tema ed essere autonomo e consapevole nella gestione dei tuoi soldi.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Conclusioni

Ti ho detto apertamente come la penso sui fondi pensione; ne ho parlato ampiamente sul mio blog e le risorse sono a tua disposizione qui.

Io penso sia indispensabile avere un piano pensionistico integrativo e risparmiare per il proprio futuro, ma credo ci siano metodi più funzionali di altri.

Il miglior modo per iniziare a gestire i propri risparmi è informarsi. Qui sotto trovi un quiz che ti aiuterà a capire meglio te stesso e le tue possibilità

Buona navigazione!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti