Poste Progetti Futuri New, la Polizza Multiramo di Poste Italiane. Recensione e Opinioni

Poste Progetti Futuri New è un prodotto assicurativo di risparmio venduto da Poste Vita, le cui prestazioni dipendono dai risultati di una Gestione separata e di un Fondo interno assicurativo.

Con il versamento del premio unico a Poste Vita, la Società si impegna a pagare un capitale caso morte quando si verificherà il decesso dell’assicurato (la persona sulla cui vita è stata stipulata la polizza); è comunque possibile riscattare anticipatamente quando necessario.

L’investimento combina le caratteristiche di una polizza vita Ramo I, a capitale garantito, con una del Ramo III, per realizzare un rendimento maggiore. Questo genere di polizze, dette multiramo, sono studiate per i risparmiatori che vogliono il giusto equilibrio tra stabilità e valorizzazione del capitale.

Se Poste Progetti Futuri New è proprio l’investimento assicurativo che stai cercando, allora prosegui con la lettura dell’articolo per scoprire i vantaggi, i costi della polizza e le mie opinioni.

In Questo Articolo Si Parla di:

Attenzione!

Questo strumento non è più sottoscrivibile, quindi la recensione sarà utile soltanto a chi l’avesse già stipulato.

Una breve introduzione

Inizio sempre le mie recensioni con una piccola presentazione dell’istituto che vende il prodotto in esame, anche se si tratta del Gruppo Poste Italiane, che tutti conosciamo fin troppo bene.

Nato come istituto dedito alla gestione di servizi postali e telegrafici, col tempo è cresciuto arrivando a comprendere ben 30 società attive in diversi settori, inclusi quello finanziario, assicurativo e bancario.

Poste Vita S.p.A. è leader in Italia nel ramo vita e le masse gestite finora superano i 104,3 miliardi di euro a fronte di oltre 3,5 milioni di clienti per più di 6,5 milioni di polizze assicurative collocate.

L’affidabilità della società di riferimento è importante, ma da sola non determina la convenienza del prodotto, occorre analizzare le caratteristiche specifiche del contratto.

Poste Progetti Futuri New è un contratto sicuro?

La risposta dipende dalla natura di questa tipologia di polizza: le multiramo seguono un doppio filone d’investimento, mentre una parte di premio è “garantita” per contratto e ti verrà restituita, l’altra parte è a rischio, non sai se renderà e anzi, la liquidazione finale potrebbe essere inferiore al premio versato.

Poste Progetti Futuri prevede ben 5 combinazioni d’investimento per profili di rischio diversi; quando firmi il contratto scegli la percentuale di premio che verrà investita nella Gestione separata e quale somma verrà convertita in quote del Fondo interno assicurativo, quindi è impossibile prevedere anticipatamente quanto sarà rischioso l’investimento, in pratica dipende dalla scelta che farai.

Entriamo nel vivo della recensione!

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche della polizza

Poste Progetti Futuri New si rivolge ad un contraente e/o assicurato (le due figure possono non coincidere) che al momento della sottoscrizione ha un’età compresa fra i 18 e gli 80 anni. La prestazione assicurativa copre il caso di decesso per cui Poste Vita pagherà un capitale caso morte ai beneficiari scelti. Il decesso è coperto indipendentemente dalla causa e dal luogo.

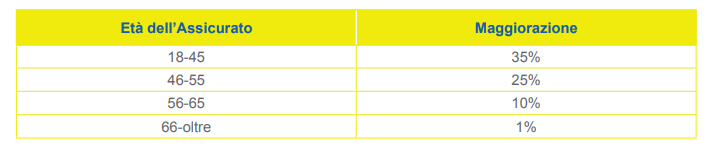

L’ammontare del capitale dipende dall’andamento della Gestione separata e del Fondo interno assicurativo in cui viene investito il premio. Se il decesso dell’assicurato si verifica nel primo anno assicurativo il capitale viene maggiorato di un valore pari ai costi che il contraente ha dovuto sostenere.

Se il decesso avviene dal secondo anno in poi, la maggiorazione è pari a una percentuale che dipende dall’età dell’assicurato al momento del decesso e che non può superare i 50.000 euro, come illustrato in tabella:

Premio

Il premio si versa in un’unica soluzione (premio unico), e deve essere di importo compreso tra 5.000 euro e 2.500.000 euro.

Il contraente può anche attivare un piano di premi ricorrenti.

L’importo di ciascun premio ricorrente deve essere un multiplo di 50 euro compreso nei seguenti limiti:

- minimo 50 euro e massimo 10.000 euro per il frazionamento mensile;

- minimo 100 euro e massimo 20.000 euro per il frazionamento bimestrale;

- minimo 300 euro e massimo 60.000 euro per il frazionamento semestrale;

- minimo 600 euro e massimo 120.000 euro per il frazionamento annuale.

Il premio unico, al netto dei costi, viene investito nella combinazione predefinita di partenza, che prevede l’allocazione con il 100% nella gestione separata e lo 0% nel fondo interno.

Si possono poi anche effettuare dei versamenti aggiuntivi che devono essere almeno di 1.000 euro l’uno.

Durata

La durata è pari a 10 anni, e il contratto termina se il contraente recede, se l’assicurato decede oppure se il contrente richiede prima della scadenza il riscatto totale.

Dettagli dell’investimento

Entriamo nel merito di come vengono investiti i tuoi soldi…

Quando firmi il contratto devi scegliere una delle 5 opzioni di investimento a cui accennavo prima… ora non le analizzo tutte, ma puoi leggere la documentazione specifica che si scarica dal sito.

Però per farti un esempio: la combinazione con il profilo di rischio più basso ma meno profittevole, prevede che il 70% del premio sia destinato alla Gestione separata, questa è la parte di “capitale garantito”, mentre il restante 30% finisce nel Fondo interno e servirà a far rendere l’investimento.

La combinazione più rischiosa ha invece le percentuali invertite e nel mezzo ci sono varie opzioni più o meno moderate.

Per decidere quale partizione percentuale scegliere devi sapere che: la Gestione separata è un Fondo che si chiama “Posta Valore Più”, il suo obiettivo è ottimizzare il rischio e la redditività garantendo la restituzione di almeno il premio investito (tralasciando i costi), i rendimenti non sono garantiti.

Lo stile gestionale è quindi più sicuro e responsabile perciò si focalizza soprattutto su strumenti finanziari di natura obbligazionaria (titoli di Stato, obbligazioni societarie e OICR obbligazionari).

Il Fondo interno assicurativo si chiama “Poste Vita Selezione Multipla” e “Poste Vita Soluzione Sostenibile”, il suo scopo è invece di realizzare una vera crescita del capitale, attraverso una gestione attiva rispetto ad un parametro oggettivo di riferimento (il Benchmark).

La politica d’investimento prevede una distribuzione dinamica delle risorse in quote di diversi OICVM (Organismi di investimento collettivo in valori mobiliari) gestiti da varie società di gestione.

Il Fondo non prevede alcuna garanzia finanziaria di rimborso del premio, né di pagamento di un rendimento minimo.

Quindi, la scelta dipende dalla tua sopportazione del rischio e da cosa ti aspetti di raggiungere in termini di redditività.

Lo switch

Con l’opzione Switch puoi richiedere di modificare la combinazione del tuo investimento trasferendo l’intero importo a una delle altre 4 opzioni, purché siano trascorsi almeno 8 mesi dalla firma del contratto.

Poste Progetti Futuri ti permette anche di scegliere il servizio di incremento o decremento graduale, cioè degli switch automatici che progressivamente trasferiscono di anno in anno il capitale da una combinazione più sicura a quelle più dinamiche o viceversa, in base alle tue esigenze. Questo è un servizio gratuito.

Alternative al capitale caso morte

Ci sono altri modo per rivedere i tuoi soldi senza aspettare che si verifichi l’evento luttuoso.

La liquidazione programmata è un optional del contratto che ti permette di attivare un piano di riscatti automatici programmati per liquidare, ogni anno, l’importo richiesto, senza costi. Poste Vita liquida automaticamente gli importi finché il totale residuo del contratto sia almeno pari al 20% dei premi versati.

L’opzione cedola consiste invece nella liquidazione della sola performance annuale positiva, attraverso una cedola di importo variabile. Per maggiori dettagli consulta la documentazione specifica.

I riscatti parziale e totale sono anch’essi possibili e senza costi, purché siano trascorsi almeno 30 giorni. Con il riscatto totale si annulla il contratto definitivamente e il contraente riceve una somma pari al capitale investito nella Gestione separata, rivalutato fino a quel momento, e al controvalore delle quote del Fondo interno assicurativo.

Il riscatto parziale mantiene in vigore il contratto per la parte di premio ancora investita, l’importo minimo di riscatto è di 2.500 euro, l’importo residuo deve essere almeno pari a 25.000 euro.

Costi

Quando si vuole sottoscrivere una polizza la parte che preoccupa di più è quella relativa ai costi di gestione e le altre spese accessorie – sappiamo bene che tutte le percentuali che la Compagnia trattiene, riducono il valore della prestazione finale.

Per prima cosa, i costi di caricamento sul premio unico e su quelli aggiuntivi riducono la cifra che sarà effettivamente investita, perciò quando leggi “restituzione di un capitale almeno pari ai premi investiti” tieni sempre bene a mente che si tratta dei premi meno i costi.

Non ci sono spese di emissioni del contratto.

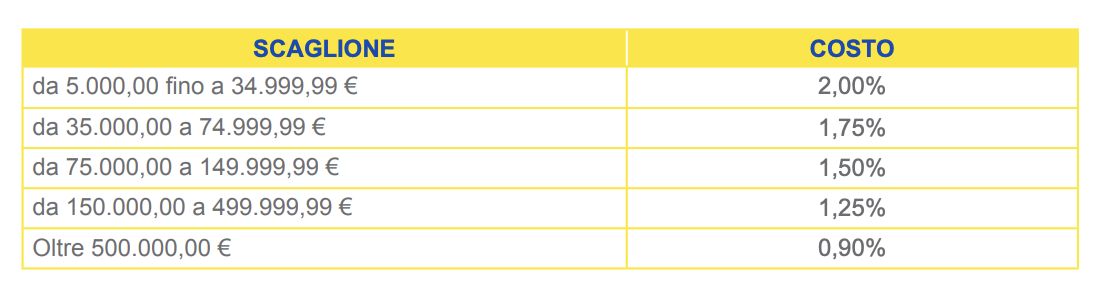

In questa polizza i costi sui premi, ovvero il costo applicato al premio versato, sono determinati in base al cumulo dei premi complessivamente versati, secondo i seguenti scaglioni:

Per quanto riguarda i rendimenti ottenuti dalla Gestione Separata, la Compagnia trattiene un’aliquota percentuale annuale dell’1,40%. Invece, l’amministrazione del Fondo interno comporta una commissione di gestione espressa su base annua pari all’1,50% del valore complessivo del Fondo.

Per la parte di attivi che verranno investiti in quote di OICR è previsto il pagamento in favore delle relative società di gestione, di commissioni annue per un importo massimo pari all’1,50%. Sul Fondo gravano poi altre spese e oneri non quantificabili, legati alle attività legali e di amministrazione. In altre parole, qui hai una doppia gestione e quindi i costi si moltiplicano.

Infine, ogni richiesta di switch, dalla terza in poi, fa sì che Poste Vita trattenga 20 euro di commissione.

Siccome i costi variano a seconda della combinazione d’investimento scelta, ti invito a consultare il materiale che Poste Italiane mette a disposizione sul sito per verificare l’impatto complessivo delle spese su ciascuna opzione.

Occupiamoci adesso di come fare per annullare il contratto se per caso cambi idea.

Diritto di recesso

Il diritto di recesso ti dà l’opportunità di tornare sui tuoi passi se cambi idea in tempo. Dopo aver sottoscritto la polizza hai infatti 30 giorni a disposizione per recedere dal contratto, è sufficiente inviare una comunicazione alla Compagnia.

In tal modo ti verrà rimborsato (sempre entro 30 giorni) il premio appena versato – è comunque possibile che si verificherà un incremento o decremento del controvalore delle quote per la parte di premio investita nel Fondo.

Fiscalità

Vediamo cosa comporta la sottoscrizione della polizza dal punto di vista fiscale:

- Le plusvalenze corrisposte dalla Compagnia (differenza tra capitale maturato e premio versato) sono soggette a tassazione variabile, in base alla natura degli investimenti collegati al contratto. L’aliquota effettiva di tassazione sarà quindi compresa tra il 12,5% e il 26%;

- L’imposta di bollo, calcolata ogni anno, è applicata al valore del capitale maturato, ma non può essere applicata ai prodotti di assicurazione del Ramo I, quindi niente imposta per la parte di Gestione Separata;

- Nessuna imposta di successione grava sui beneficiari poiché il capitale previsto in caso di morte dell’Assicurato non rientra nell’asse ereditario;

- Le somme dovute dalla Compagnia sono impignorabili e insequestrabili.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Opinioni di Affari Miei su Poste Progetti Futuri New

Questo è quanto c’è da sapere sulla polizza Poste Progetti Futuri New di Poste Italiane.

Conviene stipularla? Diciamo che il solito problema delle forme di risparmio gestito sono i costi troppo onerosi, se paragonati alle reali possibilità (molto limitate) di rendimento.

Ho visto polizze più costose rispetto a Progetti Futuri New che in positivo non applica costi per l’esercizio del diritto di riscatto e di altri optional, però il succo della faccenda non cambia. Puoi comunque fare un confronto tra questa polizza e le altre in circolazione andando a leggere le recensioni che trovi sul mio blog.

Detto ciò, avrai capito che non sono un fan degli investimenti assicurativi.

Non ti sto dicendo di non sottoscrivere questo prodotto, in primis perché non conosco la tua situazione personale e finanziaria, e poi anche perché non posso sapere ciò che è meglio per te, ma ti sto soltanto dando dei consigli.

Mi piace occuparmi direttamente dei miei soldi, e se posso evito di dare i miei soldi in gestione a qualcuno che li investirà senza tenermi al corrente dei suoi movimenti.

Alla fine comunque ognuno ha le sue esigenze: a molte persone fa comodo delegare a terzi i propri soldi e non si preoccupano tanto dei rendimenti quanto più di tenere al sicuro i risparmi, e e Poste Progetti Futuri New è un investimento con rischi moderati.

La cosa veramente importante è che tu sappia cosa stai acquistando, per non arrivare a pentirtene quando sarà troppo tardi. Uscire da questi contratti senza danni non è affatto semplice.

Conclusioni

Non è mia intenzione denigrare a partito preso le polizze multiramo, però visto che sono strumenti complessi e difficili da comprendere, soprattutto nella parte dei costi, è facile che molti risparmiatori finiscano per firmare contratti che non hanno compreso a pieno, soprattutto rispetto alle conseguenze sul lungo termine.

Concludo, invitandoti a sfruttare al massimo i contenuti di Affari Miei: trovi una ricca sezione dedicata agli investimenti e un’altra ai prodotti veramente assicurativi.

Ti allego anche i percorsi guidati per investire in base alla tua età.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

7 Commenti

Dino · 27 Aprile 2023 alle 9:35

EVITATE LE ASSICURAZIONI DELLE POSTE CON RISCHIO PERDITA CAPITALE. Sono 2 anni e mezzo e ci sto perdendo altri soldi oltre la commissione d’ingresso. Non date retta ai consulenti postali, ma fate di testa vostra.

Monica Pizzuto · 30 Gennaio 2023 alle 16:47

Ho investito 40000e in poste futuro dinamica facendomi abbindolare..quota d’ingresso circa 500e..sono passati tre anni e nn ho guadagnato nulla,anzi ci ho perso…vorrei sospenderla ma ci rimetto la commissione d’ingresso,che la tizia mi aveva assicurato che avrei recuperato in breve tempo!!cosa mi consiglia di fare?voglio liberarmi di questa porcheria..tanto ho capito che nn rende nulla..ho investito 70/30 la formula meno rischiosa…!?sono stanca e demoralizzata ma perdere altro tempo lasciando che gestiscano i miei soldi giadagnadoci loro mi fa stare male!!aspetto un suo consiglio..la ringrazio anticipatamente!!!

Davide Marciano · 31 Gennaio 2023 alle 9:49

Buongiorno Monica,

mi dispiace per l’esperienza negativa descritta.

Purtroppo quando ci approcciamo con troppa buona fede alla gestione del patrimonio corriamo l’enorme rischio di incorrere in brutte sorprese.

Il consiglio migliore che diamo alle persone, prima di smobilizzare soldi o di “buttarsi” in nuovi investimenti, è quello di partire dall’educazione finanziaria.

Qui trovi un video report gratuito introduttivo – https://www.affarimiei.biz/video-corso-gratuito che ti aiuterà a muovere i primi passi verso una maggiore consapevolezza.

Se ritieni di avvalerti del nostro supporto professionale per prendere in mano la gestione del patrimonio senza più fidarti del primo che ti passa davanti sperando che Dio o chi per esso te la mandi buona, puoi prenotare un appuntamento gratuito qui: https://www.affarimiei.biz/sessione-telefonica

Nel tempo che passeremo insieme cercheremo di capire bene la tua situazione e ti diremo se e come possiamo aiutarti.

Un caro saluto,

Davide

luciano · 3 Gennaio 2021 alle 17:38

salve, le assicurazioni vendute dalla posta sono impignorabili e insequestrabili? grazie

Davide Marciano · 5 Gennaio 2021 alle 8:04

Salve, è un tema dibattuto. Dipende dalla polizza, le Unit Linked possono mentre non lo sono necessariamente tutte. A presto!

Nicola · 4 Ottobre 2020 alle 23:42

Ottimo lavoro, grazie.

Dio benedica la tua vita.

Davide Marciano · 5 Ottobre 2020 alle 10:56

Grazie Nicola, troppo gentile 😉