My Life di Mediolanum: Conviene? Come Funziona?

Hai mai sentito parlare di MyLife di Mediolanum? Se sì, ti starai probabilmente chiedendo se conviene stipulare il contratto o meno.

In questo caso sei nel posto giusto, perché qui su Affari Miei cerco sempre di dare risposta agli interrogativi di risparmiatori ed investitori.

E quindi, conviene aderire a MyLife di Mediolanum? Quali sono i costi? Quali i vantaggi? E gli svantaggi?

Analizzeremo insieme tutte le caratteristiche di questo strumento assicurativo, a cui probabilmente stai pensando perché anche tu e al termine troverai anche le mie opinioni a riguardo.

In Questo Articolo Si Parla di:

Mediolanum: inquadriamo l’Istituto

Mediolanum Vita S.p.A. è una compagnia di assicurazione appartenente al Gruppo Mediolanum e operante nel settore vita e previdenza complementare. Stiamo parlando di una delle maggiori realtà nel panorama assicurativo italiano.

Infatti, si posiziona tra le prime società per la raccolta dei premi diretti ed è soggetta al controllo dell’IVASS.

Mediolanum Vita S.p.A. è stata autorizzata all’attività assicurativa con Decreto del Ministro per l’Industria, per il Commercio e per l’Artigianato del 6 luglio 1973 ed è iscritta al n. 1.00041 della Sezione I dell’Albo delle Imprese di assicurazione e riassicurazione.

Non c’è dubbio, quindi: siamo davanti ad un Istituto solido ed affidabile, e, in merito a ciò, possiamo stare tranquilli.

MyLife Mediolanum è uno strumento sicuro?

Cominciamo con il dire che, dato l’istituto che lo propone, si può stare tranquilli sotto il punto di vista dell’affidabilità.

Ma possiamo dire la stessa cosa dello strumento in sé?

Per rispondere meglio a questo interrogativo bisogna prima capire che cos’è una polizza unit linked.

Diversamente dalle polizze tradizionali a gestione separata e a capitale garantito, le unit linked non predispongono alcuna protezione sul capitale del contraente rispetto alle performance future del mercato e non garantiscono alcun rendimento minimo. Quindi potresti perdere il tuo intero investimento o parte di esso.

Ciò succede in quanto le unit linked seguono l’andamento di un titolo finanziario sottostante, tipicamente un fondo azionario. I soldi degli assicurati, al netto dei costi, sono convertiti in quote di quel fondo e investiti.

I possibili guadagni o perdite dipenderanno quindi dall’andamento dei mercati finanziari: i risultati dell’investimento indicheranno il valore della prestazione assicurativa finale.

Diventa complicato farsi un’idea realistica dei rischi che andrai a correre, perché in genere il fondo collegato a una unit linked non è uno soltanto: una polizza di questo tipo può permette di scegliere fra centinaia di fondi interni, ognuno presenta un profilo di rischio diverso, da basso a medio-alto, a seconda degli strumenti in cui investe, dell’area geografica e del tipo di gestione finanziaria.

Tu puoi scegliere come e dove suddividere il tuo capitale, dunque sono anche le tue scelte a definire i rischi che correrai. Se deciderai di sottoscrivere la polizza dovrai andare a leggere il KID specifico di ogni fondo in cui intendi investire!

E quindi? Siamo dinanzi ad un prodotto che per sua stessa natura deve essere considerato potenzialmente molto rischioso.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

MyLife Mediolanum: Caratteristiche

MyLife di Mediolanum è un contratto di assicurazione sulla vita di tipo Unit Linked a vita intera che si caratterizza come un prodotto d’investimento assicurativo personalizzabile, che consente di unire la pianificazione finanziaria alla copertura assicurativa.

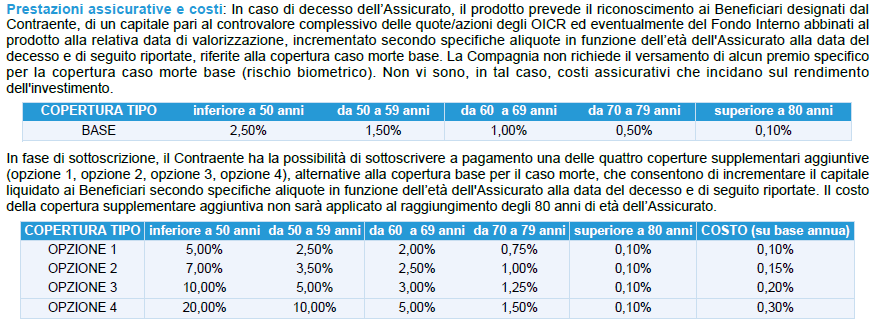

Essa prevede la prestazione collegata al valore di attivi contenuti nel fondo interno, e le prestazioni in caso di decesso.

In caso di decesso la compagnia corrisponderà ai beneficiari designati o agli aventi diritto, un capitale pari al controvalore complessivo delle quote/azioni degli OICR ed eventualmente del Fondo Interno abbinati al contratto, incrementato di un importo variabile in funzione dell’età dell’assicurato alla data del decesso:

- inferiore a 50 anni: 2,50%;

- da 50 a 59 anni: 1,50%;

- da 60 a 69 anni: 1%;

- da 70 a 79 anni; 0,50%;

- oltre 80 anni: 0,10%.

La durata

Per quanto riguarda la durata dell’investimento, questa coincide con la vita dell’Assicurato.

Modalità di sottoscrizione

Come si versa il premio? Ecco:

- Premio Unico con minimo di € 50.000;

- Pic Programmato Double Chance con un minimo di € 50.000;

Combinazione di entrambi, per un totale di € 50.000 (di cui almeno € 25.000 di Pic Programmato Double Chance); - La combinazione di entrambi: per un totale di 50.000€ (di cui almeno 25.000€ di Pic Programmato Double Chance);

- Piano dei Premi Programmati con un minimo di € 60.000 (Premio Iniziale compreso tra il 10% ed il 30% dell’importo totale del Piano e comunque non inferiore a € 18.000, durata minimo 10 anni e massimo 25 anni).

Almeno il 60% del Premio iniziale deve essere investito in OICR delle Società del Gruppo Mediolanum.

Il Pic Programmato Double Chance è attivabile solo a favore di una lista predefinita di OICR del Gruppo Mediolanum scelti dalla Compagnia e sarà sottoscrivibile sia in fase di sottoscrizione iniziale del Contratto che in un momento successivo. Per Contratti a Piano dei Premi Programmati il Pic Programmato Double Chance sarà attivabile solo a conclusione del Piano stesso.

Operazioni possibili durante la vita del Contratto

Ecco le operazioni che puoi effettuare per la durata del contratto MyLife.

Premi Aggiuntivi in forma PIC o Pic Programmato Double Chance

L’importo minimo per premio aggiuntivo PIC è di euro 5.000, mentre l’importo minimo per aggiuntivo Pic Programmato Double Chance è di 25.000 euro.

Contestualmente ad un versamento iniziale o aggiuntivo di almeno 25.000 euro, è possibile attivare il Programma Big Chance, che permette di investire il Premio in un OICR obbligazionario/monetario attivando un trasferimento automatico di importi a favore di OICR azionari/multi asset, in un periodo di tempo prestabilito e con cadenze regolari, con l’obiettivo di cogliere le opportunità offerte dai mercati finanziari.

Per Contratti a Piano dei Premi Programmati, il Programma Big Chance sarà attivabile solo a conclusione del Piano stesso.

Inoltre, contestualmente ad un versamento iniziale o aggiuntivo di almeno 30.000 euro, è possibile attivare il Programma Intelligent Investment Strategy che prevede il trasferimento mensile di un importo prestabilito da un Fondo Interno di tipo obbligazionario a favore di uno o più OICR azionari/multi asset di Società di gestione del Gruppo Mediolanum e di case terze, resi disponibili dalla Compagnia e scelti dal Cliente; l’importo minimo da destinare a ciascun OICR azionario/multi asset è di 15.000 euro.

L’adesione al Programma prevede inoltre la contestuale attivazione di due automatismi che permettono in caso di ribassi del mercato di aumentare l’importo destinato ad alimentare gli OICR azionari/multi asset (Automatic Step-In) e nel caso di rialzi di consolidare gli eventuali guadagni conseguiti (Automatic Step-Out).

Switch illimitati con le prime 3 operazioni gratuite all’anno

Il contraente potrà modificare la ripartizione dell’investimento tra gli OICR del capitale maturato, e potrà richiederlo in ogni momento, a patto che l’importo minimo sia di 2.500 euro a favore di OICR già valorizzato, € 5.000 a favore di OICR non ancora valorizzato.

Il riscatto

Il riscatto (parziale o totale) gratuito è possibile dopo 6 mesi dalla decorrenza del Contratto: l’iImporto minimo di riscatto parziale è di 2.500 euro; l’importo minimo residuo su Polizza a seguito di riscatto parziale è di 10.000 euro, mentre l’importo minimo residuo su singolo OICR a seguito di riscatto parziale (salvo l’ipotesi di Pic Programmato Double Chance in essere a favore dello stesso OICR) è di euro 2.500.

Trascorsi 10 anni dalla decorrenza del Contratto, è possibile convertire il valore di riscatto o di una parte di esso in una rendita annua rivalutabile a scelta tra “vitalizia”, “reversibile” o “certa” per i primi 5 o 10 anni e successivamente vitalizia a favore di uno o più Beneficiari, fino a che l’Assicurato è in vita.

In occasione di ogni operazione disposta dal Contraente verrà verificato che, dopo l’operazione, l’investimento in Polizza l’investimento rispetti una percentuale minima (60%) in OICR del Gruppo Mediolanum.

Tutte le operazioni che non rispettano tale vincolo percentuale non verranno processate.

Il decumulo finanziario

Esso è un servizio che consente di ricevere l’erogazione di un importo periodico predefinito commisurato al capitale netto versato, indipendente dal rendimento del portafoglio. Il servizio può essere attivato sia in fase di sottoscrizione iniziale che in un momento successivo in presenza di un ammontare minimo di € 20.000 sul Contratto.

Il Sottoscrittore ha la possibilità di scegliere:

- La durata: 5 – 10 – 15 anni;

- L’importo: 3% o 5% del cumulo dei Premi versati al netto di eventuali riscatti effettuati;

- La frequenza di erogazione: annuale, semestrale, trimestrale o mensile.

La corresponsione dell’/degli importo/i periodico/i comporta una corrispondente riduzione del numero delle quote/azioni e conseguentemente del valore dell’investimento.

I Costi

Veniamo a una voce molto importante, ossia quella legata ai costi. Si tratta di una nota dolente, come vedremo, perché, sebbene le spese siano rintracciabili nei fogli informativi, non sono di facile lettura. Spesso sono specificati in maniera confusa, sparsi per il foglio o con nomi poco chiari, e questo rende faticoso comprendere l’effettiva bontà del contratto.

Vediamo cosa comporta MyLife, per quanto riguarda i costi diretti ed indiretti del contratto:

- Commissioni di sottoscrizione: decrescenti in funzione dell’importo versato e comprese tra un massimo del 3% ed un minimo dello 0%;

- Diritto fisso sul Premio Iniziale: 52,55 euro (importo indicizzabile – Istat base annuo 2021);

- Commissione di gestione annua per Attività di Salvaguardia e di Monitoraggio: variabile da un minimo dell’1,00% ad un massimo dell’1,75% su base annua, in funzione del Cumulo dei Premi Netti Versati (c.d. CPNV), inteso come la somma di tutti i premi lordi versati, al netto dell’importo lordo di eventuali riscatti parziali effettuati nel corso del Contratto. Tale commissione viene applicata al controvalore totale degli OICR abbinati al Contratto e non grava sul Fondo Interno Easy Fund;

- Commissione di gestione annua sugli OICR variabili in funzione degli OICR selezionati;

- Commissione di gestione annua del Fondo Interno Easy Fund: 0,50% annuo;

- Costi di switch: prime tre operazioni all’anno gratuite, successivamente diritto fisso di € 52,55 (importo indicizzabile – Istat base annuo 2021);

- Costo della copertura caso morte supplementare: variabile, da un massimo del 0,30% ad un minimo dello 0,10% annuo, in base al tipo di opzione aggiuntiva scelta dal Contraente in fase di sottoscrizione del Contratto. Il costo non sarà applicato al raggiungimento degli 80 anni di età dell’Assicurato.

Ti propongo la scheda dei costi in modo che possa vedere tu stesso, anche in funzione delle varie opzioni esistenti. Per approfondire ti consiglio sempre di visionare il KID di riferimento.

Fiscalità

Vediamo come viene gestito il prodotto in merito agli aspetti fiscali, che spesso vengono adoperati come esche per attrarre i potenziali firmatari: la tassazione delle plusvalenze assicurative realizzate all’interno del prodotto è posticipata al momento della liquidazione della polizza, mentre la

Per quanto riguarda la tassazione posticipata degli importi periodici di Decumulo Finanziario, avverrà in sede di liquidazione della prestazione (al momento del riscatto parziale/totale o del sinistro).

In caso di decesso dell’Assicurato le somme corrisposte ai Beneficiari risultano esenti da tassazione esclusivamente per la componente riferita alla copertura del “rischio demografico” (rischio di mortalità), risultando pertanto imponibili le prestazioni assicurative pagate dalla Compagnia a titolo di rivalutazione del Premio versato.

Infine, l’imposta di bollo viene memorizzata annualmente sul Contratto. La stessa sarà trattenuta cumulativamente al momento della liquidazione del contratto per sinistro o per riscatto (totale o parziale) , a riduzione, quindi, dell’importo lordo di liquidazione.

A chi è rivolta questa polizza

Questo genere di strumenti è destinato ad investitori che hanno conoscenza ed esperienza sul funzionamento delle polizze unit linked!

Il contraente deve essere in grado di sopportare le oscillazioni del valore dell’investimento e di accettare le perdite di modesta o più considerevole entità a fronte di un rendimento più basso dello sperato. Non si tratta di un contratto di facile comprensione e quindi non è adatto a tutti.

In genere chi sottoscrive una polizza unit linked mira a rendimenti potenzialmente più alti rispetto ad una polizza classica, ed è quindi disposto ad accettare maggiori rischi. L’importante è esserne consapevoli e avere i mezzi finanziari per sostenere le eventuali perdite.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

Opinioni di Affari Miei su MyLife Mediolanum

Prima di concludere questa recensione voglio esprimere alcuni pensieri in merito alle polizze unit linked e al prodotto che abbiamo visionato oggi.

Ho lasciato trasparire che io sono contrario a questa categoria di contratti. Il concetto che cerco sempre di passarti è che le vere assicurazioni servono per proteggerci dai rischi e non per investire!

Unire le proprie aspettative in fatto di rendita con il bisogno di assicurarsi non è quasi mai un buon affare, perché si finisce per sottoscrivere questi pacchetti assicurativi complicati e pieni di costi nascosti, che non danno nemmeno garanzie sui rendimenti e lasciano poche vie d’uscita, tutte decisamente costose.

È largamente dimostrato che investire con le assicurazioni è una strategia tutt’altro che efficiente, soprattutto alla luce del fatto che ci sono già gli strumenti preposti a svolgere questo scopo – leggi i miei articoli nella sezione dedicata agli investimenti!

Ritengo infatti che ci siano dei metodi molto più efficienti per investire, che ti fanno ottenere dei rendimenti migliori e che possono almeno in parte abbattere i costi.

Detto ciò, vediamo in quali casi la polizza MyLife può essere comunque attivata.

Quando fa per te?

Poiché il prodotto si colloca tra gli investimenti con rischio medio-alto, è assolutamente indispensabile che il contraente sia preparato alle perdite, cioè sia in grado di sostenerle mentalmente ed economicamente.

Inoltre è importante capirci qualcosa di fondi, SGR, OICR, investimenti azionari eccetera; altrimenti si va a delegare ad occhi chiusi la gestione dei tuoi soldi alla Compagnia senza avere idea di cosa si sta facendo.

Devi anche essere disposto a mettere da parte i tuoi risparmi per diversi anni, infatti il tempo necessario affinché l’investimento renda qualcosa è piuttosto lungo. Se disinvesti troppo presto paghi le conseguenze.

Perciò la polizza è sicuramente più adatta a chi vuole e può permettersi di correre questi rischi, e anche a chi preferisce forme di risparmio gestito rispetto a investimenti più autonomi.

Se, però, quello che interessa veramente non è altro che uno strumento semplice per risparmiare investendo, che consenta anche di ottenere una crescita… allora, esistono strumenti alternativi alle polizze unit linked che hanno anche costi inferiori e meno controindicazioni, ad esempio gli ETF.

Insomma, investire con una polizza non è mai una scelta necessaria.

Quando la polizza NON fa per te?

Se non vuoi rischiare i tuoi risparmi in investimenti su cui non hai un potere diretto e che comporta rischi alti e ben poche garanzie, allora questo non è il prodotto per te.

Se il tuo scopo prioritario è quello di assicurarti (ad esempio rispetto al rischio morte) hai proprio sbagliato strumento! Queste polizze vita, a dispetto del nome, tendono a comportarsi maggiormente come degli strumenti finanziari che non assicurativi. Opta invece per una semplice TCM, che è molto meglio.

Conclusioni

Abbiamo visto insieme la recensione completa della polizza unit linked MyLife: ora possiedi tutti gli elementi per valutare il prodotto e decidere in piena serenità cosa fare.

Ti allego anche i percorsi guidati per investire in base alla tua età.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

2 Commenti

Maria · 13 Ottobre 2023 alle 16:40

Ciao! Io sono stata la beneficiaria della polizza My Life stipulata da mia zia purtroppo deceduta ad agosto dello scorso anno.

Quanto avrei voluto leggere il tuo articolo prima…, Nonostante il banker fosse un conoscente e gli avessi chiaramente detto di non avere grandi aspettative se non quelle quantomeno di conservare il capitale, mi ha proposto My Life illudendomi che fosse la scelta più sicura, ho fatto un bagno di sangue ma il guaio è che sono venuto a conoscenza solo dopo cinque mesi dal decesso di quanto fosse diminuito il capitale, i fondi sono stati venduti nel giorno di minor quotazioni assoluta tant’è che dal giorno successivo sono risaliti purtroppo essendo venuto a conoscenza solo quattro mesi dopo di questa grossa perdita non li ho potuti rinvestire per tentare di quantomeno guadagnare qualcosina. Mi piacerebbe avere una consulenza personale per sapere se le modalità con cui è stata chiusa la polizza siano regolari.

Davide Marciano · 18 Ottobre 2023 alle 15:31

Buongiorno,

mi dispiace per la Sua esperienza negativa.

Se desidera ricevere il nostro supporto professionale, può contattarci qui: https://www.affarimiei.biz/contatti

Un caro saluto,

Davide Marciano