Save Up!: Conto Deposito di Banca Unipol

Torno a parlare di Conti deposito e lo faccio con un prodotto di nuova concezione che arriva, cosa più unica che rara, da un grande gruppo bancario.

Sotto i riflettori oggi ho deciso di mettere Save Up!, un conto deposito di Banca Unipol.

Vediamo insieme quali sono le caratteristiche di questo conto deposito, andando ad individuare i lati positivi e i lati negativi di questo conto deposito, anche in relazione a quanto viene offerto dalle altre banche.

In Questo Articolo Si Parla di:

Aggiornamento iniziale

Attenzione, oggi non esiste più il conto deposito Unipol. Questa recensione è semplicemente uno storico, ma non offre una recensione di un prodotto sottoscrivibile. Per chi volesse confrontare le offerte ad oggi attive e scegliere il miglior conto deposito, può farlo grazie al servizio gratuito Conto Deposito TOP.

Con Conto Deposito TOP hai a disposizione una panoramica completa su tutte le offerte che si possono sottoscrivere in questo momento in Italia, trova subito il conto più adatto a te.

E ora, se ti interessa perchè magari hai aperto tempo fa questo conto, ecco le vecchie caratteristiche di questo prodotto.

Chi è Unipol?

Unipol è una delle banche più solide del nostro paese, almeno per diffusione sul territorio nazionale e per utile netto. Controlla sia servizi bancari che servizi assicurativi ed è una delle banche più diffuse lungo tutto il territorio nazionale.

È una banca che è uscita praticamente indenne dalla recente crisi del settore bancario e che continua, relativamente nell’ombra rispetto agli altri gruppi bancari delle medesime dimensioni, ad accrescere il suo campo di affari.

Unipol è anche banca consumer, e il conto che presentiamo oggi ne è l’ulteriore riprova, un prodotto che infatti è nato per attrarre i risparmi dei piccoli investitori che hanno bisogno di un prodotto di risparmio tranquillo, senza rischi eccessivi e con rendimenti ridotti.

Che cos’è Save Up di Unipol?

Save Up di Unipol è un conto deposito flessibile, che offre, come avremo modo di vedere insieme più avanti, rendimenti crescenti nel tempo.

La formula è relativamente innovativa, in quanto viene offerto un piano di investimento a rate, con versamenti mensili di diversa entità a seconda di quanto decideremo al momento della sottoscrizione.

Il versamento iniziale

Save Up offre la possibilità di effettuare un deposito iniziale, che non è necessario per attivare l’opzione, per un massimo di 5.000 euro.

Ricordo di nuovo che non è assolutamente necessario aprire il conto con un deposito iniziale e che dunque potrai decidere anche di procedere con i versamenti mensili, dei quali parlerò nel prossimo paragrafo.

I versamenti mensili

Save Up offre un piano di versamenti mensili, per un minimo di 20 euro e un massimo di 500, che vanno ad accumularsi al piano di risparmio iniziale.

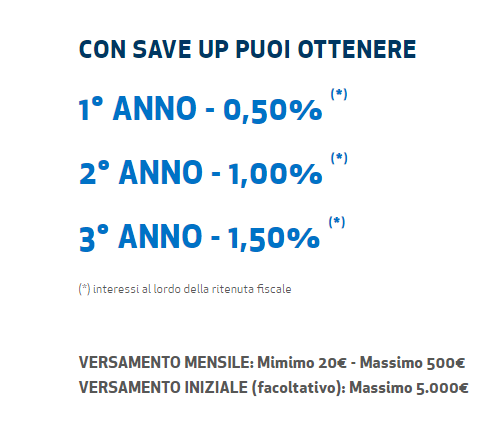

Quali sono gli interessi riconosciuti?

Save Up di Unipol offre tre diversi scaglioni di rendimenti;:

- lo 0,5% lordo per chi mantiene la somma fino ad un anno;

- l’1% lordo per chi la mantiene fino a 2 anni;

- l’1,5% lordo per chi la mantiene fino a 3 anni.

Ci troviamo davanti ad un classico piano a scalare, che offre la possibilità di modulare i propri rendimenti a seconda del vincolo che imponiamo, vincolo che è però “soft”, in quanto non sono previste penali per la riscossione anticipata di quanto versato.

Come aprire Save UP?

Save Up è un prodotto che è riservato a chi è già correntista Unipol. Una volta che avrai acceso un conto corrente potrai attivare l’opzione Save Up senza costi aggiuntivi, sia dalla filiale, sia invece ricorrendo all’App per l’Home Banking.

Non ci sono sconti particolari o offerte di benvenuto per chi arriva sulla piattaforma da un’altra banca.

Puoi modificare la rata quando vuoi

In ogni momento del tuo rapporto con Unipol, potrai decidere di modulare la tua rata, eliminandola, riducendola oppure aumentandola.

Siamo davanti dunque ad un piano che fa della flessibilità il suo punto di forza. Puoi recedere, puoi ritirare il denaro, puoi modificare la rata senza alcun tipo di costo aggiuntivo.

Save Up è un conto deposito sicuro?

Fino a 100.000 euro per conto e per correntista, Save Up è tutelato dal Fondo Interbancario di Tutela dei Depositi, che diventa operativo nel caso in cui l’istituto dovesse avere problemi a restituire quanto depositato, vuoi per difficoltà momentanee, vuoi per un fallimento.

Così come avviene dunque per gli altri conti deposito operativi in Italia, puoi dormire sonni relativamente tranquilli al di sotto di questa soglia.

Conviene aprire Save Up di Unipol?

Ci sono delle criticità che riguardano questo conto e che dovrai sicuramente tenere in considerazione prima di accedere a questa modalità di risparmio:

- hai necessità di avere un conto corrente collegato presso Unipol, conto che spesso ha dei costi aggiuntivi;

- gli interessi riconosciuti non sono quelli più alti sul mercato; altrove, seppur con minore flessibilità, puoi portare a casa interessi più alti.

Tenendo conto di queste circostanze, posso dire senza timore di essere smentito che Save Up di Unipol è un conto deposito adatto a chi vuole investire con sicurezza e flessibilità, accontentandosi di rendimenti che non sono sicuramente al top.

Se sei già cliente Unipol, potresti prendere in considerazione questo nuovo prodotto. In tutti gli altri casi, puoi guardare altrove per portare a casa dei rendimenti più alti godendo a grandi linee della stessa flessibilità.

Risorse Utili

Se sei arrivato qui perché stai cercando consigli per investire i tuoi soldi e vuoi comprendere come operare al meglio, ti consiglio di partire da questi percorsi tematici che ho scritto per te:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti