Conto Deposito Depo di Sparkasse: Interessi e Caratteristiche. Conviene?

Stai cercando informazioni sul conto Deposito Depo? Siamo qui per parlarne: si tratta del conto deposito offerto dalla Sparkasse, la Cassa di Risparmio di Bolzano.

Nella recensione di oggi analizzo il conto deposito online, rivolto a tutti gli utenti che intendono risparmiare e valorizzare il proprio capitale.

Probabilmente ti stai chiedendo se un istituto a forte impronta regionale avrà comunque da offrire un servizio interessante e magari anche remunerativo. Spesso i prodotti migliori sono proprio quelli offerti dalle banche di nicchia, ma la risposta alla domanda la trovi ovviamente nel corpo dell’articolo.

Ma qui non ci occupiamo solo di rendimenti, mi interessa sviscerare tutte le caratteristiche del contratto di deposito: vantaggi, costi, metodi di attivazione ed eventuali punti critici. Alla fine sarai in grado di fare una scelta consapevole e di confrontare tra loro i vari tassi proposti dalle banche in Italia.

Prosegui con la lettura!

In Questo Articolo Si Parla di:

Prima di iniziare… una breve presentazione

Visto che parliamo di una banca nota ma meno famosa rispetto ai grandi gruppi bancari del nostro Paese, conviene fare una brevissima introduzione: la Cassa di Risparmio di Bolzano, in tedesco Südtiroler Sparkasse, è il più grande istituto di credito dell’Alto Adige, fondata nel 1854, e che oggi conta 105 filiali dislocate tra Monaco di Baviera e Milano.

In quanto banca tradizionale, la Sparkasse offre principalmente servizi finanziari a privati e aziende risiedenti localmente, ma si tratta di una banca tecnologicamente aggiornata, in grado di estendere i suoi canali ai clienti di tutta Italia.

Cassa di Risparmio di Bolzano è sicura?

La sicurezza è un aspetto importante quando si valuta un conto deposito perché si tratta di affidare i propri risparmi alla banca che deve garantirne la restituzione.

Notoriamente, i depositi vincolati sono tra gli investimenti meno rischiosi, perché nell’eventualità che una banca non fosse più in grado di rimborsare i suoi clienti entrerebbe in gioco la garanzia del Fondo Interbancario di Tutela dei Depositi, garanzia che assicura a ciascun depositante una copertura fino a 100.000 €.

Chi investe somme inferiori a quella soglia limite non ha di che temere. Anche così non fosse, non sembrano esserci campanelli d’allarme per quanto riguarda lo “stato di salute” della Cassa di Risparmio di Bolzano, che ha registrato un CET1 ratio del 14,80% – si tratta del principale indice di solidità patrimoniale, più è alto più significa che la banca è in buona salute.

In questo caso il livello CET1 è nella media, quindi non hai da preoccuparti.

Proseguiamo ora!

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Tutte le caratteristiche del conto deposito

Il conto deposito della Cassa di Bolzano è un conto disponibile in due versioni: libero e vincolato.

La differenza è evidente e anche molto importante per i nostri guadagni, ragion per cui voglio entrare nel merito di ciascuna; premetto però che entrambe le linee di deposito consentono di maturare interessi!

Vediamo i dettagli.

Conto Deposito Depo

Depo è il conto deposito che offre rendimenti crescenti nel tempo. Il risparmiatore decide quale somma investire e per quanto tempo. Inoltre, è possibile disporre dei soldi in qualunque momento, per l’intero ammontare o anche solo per una parte.

La somma minima è di 5.000 euro e le linee vincolate si possono attivare per diverse scadenze temporali: 3, 6, 9, 12, 24, 36 e 48 mesi. Puoi poi scegliere di incrementare la somma depositata di 1.000 euro o multipli.

Il tasso d’interesse cresce col passare del tempo: informati in filiale per i rendimenti delle cedole. Ecco la tabella per conoscere le caratteristiche di tale strumento.

Sparmix

Sparmix da una parte ti permette di investire in prodotti di risparmio gestito e dall’altra ti offre un rendimento fisso sulla somma che rimane in deposito.

In questo modo potrai cogliere l’opportunità di avere un conto deposito al 3% e un investimento pianificato.Il tasso sarà valido per 12 mesi.

Come funziona? Devi versare sul conto deposito almeno 12.000€. La cifra verrà investita con cadenza regolare e in maniera graduale nell’arco di 12 mesi. Nel frattempo la somma che rimane sul conto deposito ti offre una remunerazione del 3% lordo.

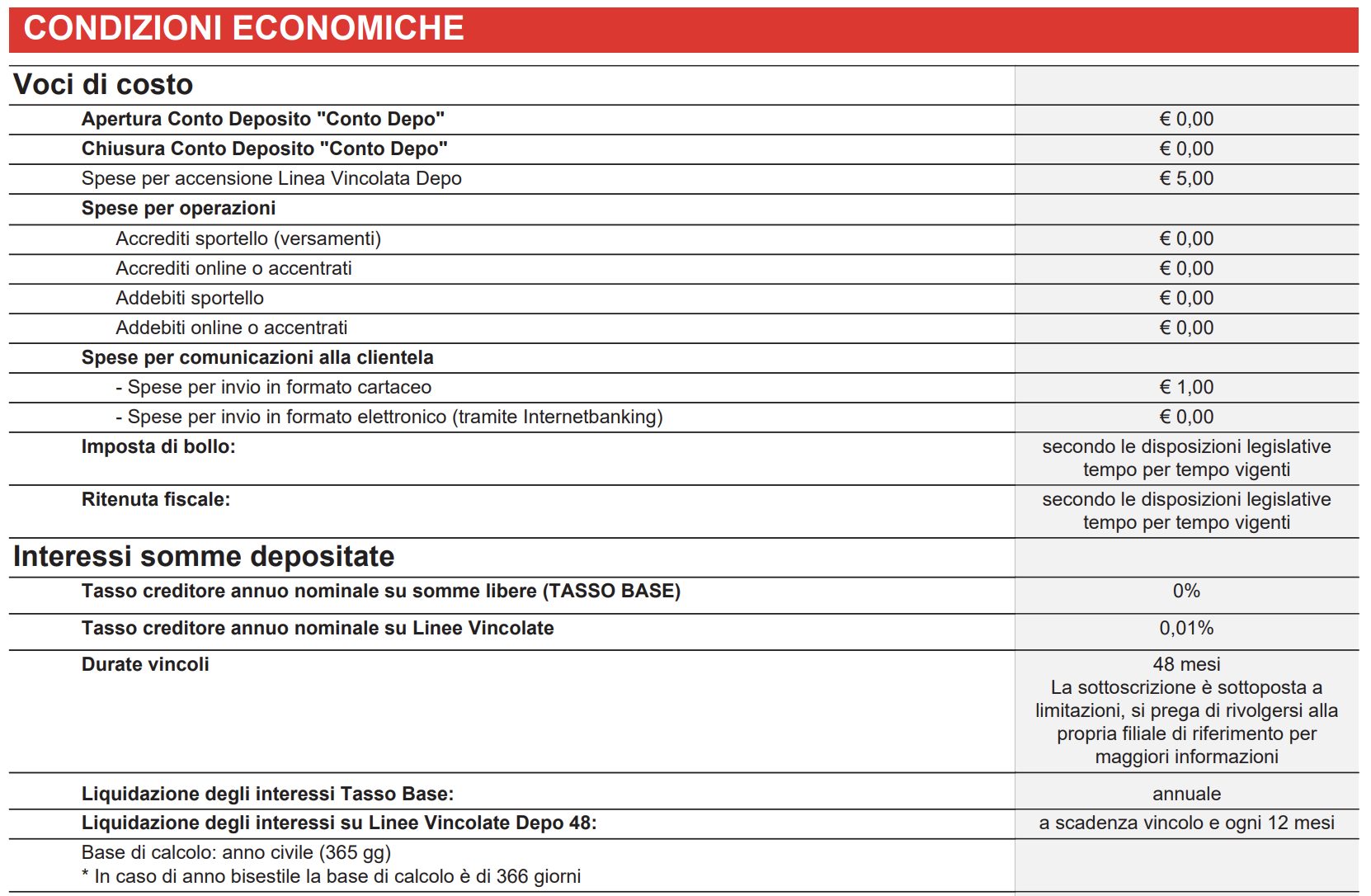

Spese e costi

Un aspetto molto positivo del conto deposito libero e vincolato è che non ci sono costi di gestione o spese di tenuta conto!

A carico del depositante rimane da pagare la consueta imposta di bollo sulle giacenze superiori ai 5.000 euro, pari allo 0,20%, e la ritenuta fiscale sulle rendite che è del 26%.

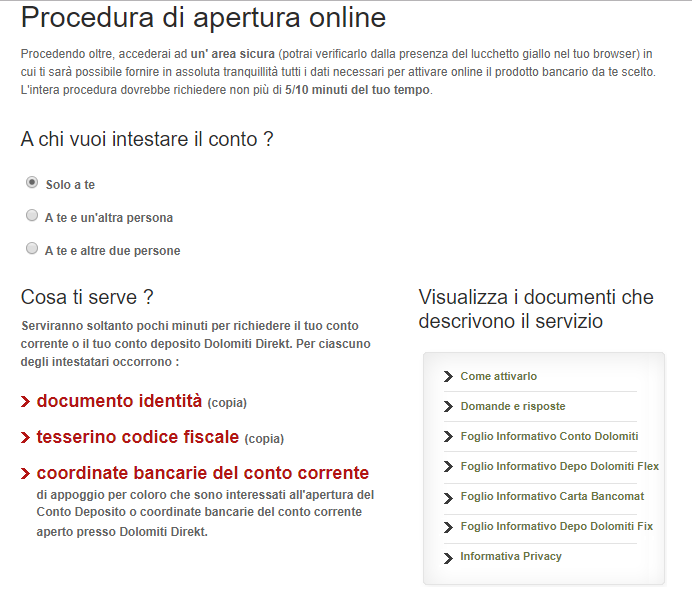

Come aprire il conto deposito

Aprire il Depo Dolomiti Flex è facile e veloce. Bisogna comunicare gli estremi di un conto corrente bancario di appoggio che rappresenta l’unico conto verso il quale si possono effettuare gli accrediti e i prelievi verso e dal conto deposito. Questo conto può essere aperto presso Dolomiti Direkt o presso una qualsiasi altra banca italiana.

Se si dispone di un conto corrente il resto della procedura è immediato: andando sul sito della Banca online, bisogna effettuare la registrazione dall’apposito link “Apri il Conto”. Al termine di tale procedura è possibile stampare direttamente il contratto che dovrà essere firmato e rispedito via posta.

La documentazione da inviare alla Banca per l’apertura del conto consiste nel: modulo di Richiesta, il modulo standard per le informazioni da fornire ai depositanti, il contratto Depo Dolomiti Flex, una fotocopia del documento di identità in corso di validità, una fotocopia del codice fiscale.

L’identificazione è il passo finale per attivare il conto deposito, avviene tramite l’esecuzione di un primo bonifico di riconoscimento, anche online, dal conto corrente intestato, per un importo minimo di 50 euro.

Una volta attivato Depo Dolomiti Flex, sarà poi possibile attivare anche il conto deposito vincolato.

Ecco come appare la schermata per l’apertura online del conto.

Opinioni di Affari Miei sui conti deposito Sparkasse

Abbiamo appena visto insieme i conti deposito di Sparkasse, conti di tutto rispetto: online, a zero spese e più o meno flessibili. È arrivato il momento di fare le mie considerazioni sull’offerta che abbiamo appena analizzato.

In altri termini, puoi lasciare in deposito i tuoi soldi per il tempo che preferisci, puoi ritirare quello che ti serve quando ti serve, e nel frattempo valorizzi i tuoi risparmi senza pagare spese per il mantenimento del conto. Può essere un ottimo conto su cui mantenere una piccola riserva per le necessità.

Cercando altre soluzioni online è possibile trovare conti deposito un tantino più redditizi di questo.

Chi dovrebbe aprirlo

La scelta di questi conti piuttosto che di altri è soggettiva, ma in linea generale possono interessare a chi non è concentrato sui rendimenti ma sulla praticità del servizio, la flessibilità e l’assenza di costi. Come forma di risparmio, questi conti deposito non sono affatto male.

Chi dovrebbe preferire un altro conto

Invece, chi cerca un conto più redditizio deve ragionevolmente guardare altrove, senza attendersi di poter trovare interessi tanto maggiori perché la situazione attuale è quella che è. Conti deposito più allettanti di questo, a parità di condizioni, ci sono sicuramente, occorre solo cercarli.

Conclusioni

Per fare una ricerca più veloce e più mirata puoi utilizzare il nuovo servizio online di Affari Miei: Conto Deposito TOP.

Ti aiuta a confrontare i conti deposito disponibili in Italia e a trovare quello più adatto alle tue esigenze. Tu scegli l’importo e la durata del vincolo e Conto Deposito Top ti mostra tutte le migliori possibilità per investire sicuro.

Inoltre, se stai considerando lo strumento del conto deposito perchè stai iniziando a cercare le migliori soluzioni per investire i tuoi soldi, ho messo a punto per te un percorso guidato che si articola attraverso alcune guide tematiche che ti suggerisco qui sotto:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Concludo questa recensione che spero ti sia stata utile.

Buon investimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti