Come Risparmiare Soldi Ogni Mese: 35 Consigli Fondamentali per Risparmiare Subito Fino a 1200 Euro

Vuoi iniziare a risparmiare subito un sacco di soldi? Una delle domande che affligge milioni di famiglie è come risparmiare soldi ogni mese e spendere meno denaro, al fine di avere più risorse economiche da accantonare per il futuro o da investire in altre attività.

Molte volte ci si concentra sul far crescere lo stipendio: è una corsa a chi prende più soldi dal proprio lavoro senza pensare che si può guadagnare molto semplicemente con dei piccoli accorgimenti che consentono di mettere da parte diverse migliaia di euro ogni anno.

Tutto sta nell’organizzare attentamente le proprie spese, individuando la giusta strategia per un risparmio ponderato.

Un cordiale benvenuto su Affari Miei, il blog dedicato a tutti quelli che vogliono farsi gli affari propri e vivere una vita efficiente da un punto di vista finanziario. I consigli che ho raccolto per te sono il frutto della mia esperienza personale: testo personalmente ogni strategia per ridurre le mie spese perché ritengo che, per avere più soldi, sia necessario imparare a risparmiare significativamente.

Nel corso degli ultimi anni, con una serie di accorgimenti e comportamenti dettati dal buon senso, ho risparmiato migliaia di euro senza abbattere il mio tenore di vita. Seguendo le mie dritte, ne sono sicuro, ci riuscirai anche tu.

Vediamo insieme, quindi, 35 idee per tagliare le spese superflue e migliorare la situazione del tuo portafoglio.

Come risparmiare soldi ogni mese: 35 Trucchi che mai nessuno ti ha svelato

Non c’è una ricetta perfetta per mettere da parte tanto denaro, ma non è comunque un’alchimia impossibile.

Molte volte sprechiamo tante di quelle risorse economiche senza nemmeno accorgercene in attività che appaiono come abituali ma che in realtà sono solo uno sperpero.

Proviamo a dare qualche accorgimento utile per ridurre immediatamente il proprio fabbisogno monetario mensile, di seguito 35 strategie da seguire per ridurre immediatamente le vostre spese.

1. Acquista a prezzi scontatissimi su Bidoo

Il mondo delle aste in tempo reale si è completamente rivoluzionato con l’arrivo di un nuovo ed innovativo servizio di cui ti voglio parlare. Si chiama Bidoo ed è una solida azienda con sede a Londra che offre la possibilità di aggiudicarti oggetti di elevato valore a prezzi stracciati.

Iscriversi è molto semplice perché basta inserire la propria mail e la propria password qui. L’iscrizione ti darà diritto a ricevere immediatamente 10 euro di bonus gratis con cui potrai accedere all’asta dell’oggetto che ti interessa. Ogni puntata è di 1 cent quindi puoi iniziare fin da subito a provare a vincere il premio che desideri con 1000 puntate.

Il catalogo di premi tra cui scegliere è molto ricco: buoni Amazon, carburante, IKEA, TV, tablet e smartphone.

>> Iscriviti a Bidoo Subito <<

2. Monetizza il tuo tempo libero arrotondando le tue entrate

Piuttosto che guardare la televisione o scrollare la bacheca di Facebook, potrebbe essere decisamente interessante monetizzare il tuo tempo libero creandoti un’entrata extra.

Una facile facile che non richiede particolari competenze ci viene offerta dai siti di sondaggi retribuiti.

Le grandi aziende, in pratica, commissionano ad una serie di società specializzate dei sondaggi sui loro prodotti o servizi. Queste aziende, a loro volta, sono sempre alla ricerca di persone che vogliano sottoporsi a queste analisi di mercato: per loro è prevista una retribuzione in denaro o in buoni regalo.

Con un po’ di impegno puoi portare a casa fino a 250€ al mese ed incrementare le tue entrate insieme ai tanti altri consigli che ti sto fornendo in questa guida.

Basta avere soltanto:

- un pc o uno smartphone;

- una connessione ad internet a casa o sul cellulare;

- un po’ di tempo libero da dedicare.

Se hai veramente interesse a guadagnare con i sondaggi, ecco i principali siti operanti in Italia che ho testato e selezionato per te:

- Centro di Opinione - Un portale molto affermato in tutto il mondo che offre la possibilità di ricevere pagamenti sia in denaro su Paypal che in buoni Amazon;

- Toluna - Con 21 milioni di membri, è una delle community più grandi a livello mondiale. Collabora con aziende come Amazon, Alitalia, Zalando, Mondadori e Decathlon e ti permette di guadagnare testando prodotti e rispondendo ai sondaggi;

- Club Nuove Idee - Iscrivendoti al Club Nuove Idee, il forum dei consumatori italiani, potrai accumulare punti che puoi convertire in premi in denaro, in buoni Amazon, Mediaworld, Netflix e Decathlon oppure in Buoni Carburante Q8 o Tamoil;

- LifePoints Italia - Entra in una community di 5 milioni di membri ed accumula punti rispondendo ai sondaggi con cui puoi vincere le migliori ricompense come buoni Amazon, sconti Zalando, sconti Ikea oppure potrai convertire direttamente i punti accumulati in denaro che potrai accreditare direttamente sul tuo conto PayPal o PostePay. Inoltre, potrai diventare tester di campioni omaggio che riceverai a casa e dei quali dovrai esprimere opinioni a riguardo;

- Nielsen Smartphone e Tablet - Grazie a Nielsen puoi guadagnare fino a 5€ a settimana scaricando l'app ed installandola sul tuo dispositivo mobile. L'opportunità riguarda solo smartphone e tablet, registrati quindi con il tuo dispositivo e inizia subito a guadagnare;

- Mingle - grazie a questo servizio puoi ricevere punti da convertire in denaro oppure in buoni Amazon, Zalando oppure Librerie Mondadori. La registrazione dura 1 minuto e potrai ricevere premi anche se non sei il target di persona che l'azienda sta cercato. I clienti l'hanno valutato positivamente su Trustpilot per la sua serietà e precisione;

- Opnio.com: azienda specializzata nella raccolta di opinioni online, ti permette di guadagnare soldi o di ricevere buoni regalo del valore anche di 250€;

- Sondaggi Retribuiti - offre la possibilità di ricevere Buoni Amazon e ricariche PayPal rispondendo a sondaggi relativi alle preferenze di scelta del consumatore. Inoltre, puoi partecipare al testing di prodotti innovati e ricevere ricchi premi;

- YouGov: l'azienda cerca profili di persone dai 55 ani in su, assicurati di avere questa età per partecipare perché altrimenti non riceverai retribuzione. YouGov consente ad aziende ed istituzioni di sondare il terreno sulle opinioni riguardo la loro attività, puoi ricevere come retribuzione buoni Amazon fino a 150€. Per i nuovi iscritti c'è subito un premio di 100 punti;

- Bidoo - Il noto portale di aste online può rappresentare una buona occasione per capitalizzare il tempo libero, non è un sito di sondaggi ma: iscrivendoti partecipi ad aste con base di partenza bassissima e rilancio di appena 0,01 centesimi. In palio ci sono ricchissimi premi come tv di ultima generazione, tablet o smartphone. Per i nuovi utenti c'è un bonus di benvenuto di 10 crediti con i quali puoi iniziare subito le aste ricevendo 10 puntate gratuite;

- Zalando Privé - Non è propriamente un sito di sondaggi ma te lo consiglio come idea per arrotondare risparmiando tantissimi soldi su abbigliamento, scarpe e accessori sia per adulti che per bambini. Puoi iscriverti anche se non sei cliente Zalando accedendo all’area esclusiva con sconti e promozioni fino al 75% su marche molto costose come Armani, Hugo Boss, Prada e Geox;

- iSurveyWorld: questo nuovissimo sito di sondaggi ti offre l'opportunità di ricevere un compenso in denaro;

- Panel Consumatori - Community con oltre 30.000 iscritti che rispondono a domande sulle principali aziende. I punti vengono convertiti in premi in beni di consumo.

3. Riduci le spese bancarie di 120€ ogni anno

A che diamine ti serve la carta di credito? Lo sai che quando compri senza avere i soldi ti viene applicato un tasso d’interesse che può anche superare il 10%?

Inoltre, anche se inizialmente offerte gratis, le carte di credito hanno un canone annuo che dovete pagare.

Non voglio parlare, poi, dei conti offerti dalle banche tradizionali o dalle poste: costano anche 8-12€ al mese senza darti alcun servizio.

Se sei un normale lavoratore ti basta un conto corrente online a zero spese o una carta prepagata con IBAN: fidati, tutto il resto è superfluo.

Un'interessante offerta che vogliamo segnalarti è Carta Tinaba, la nuovissima carta che si attiva in pochi e semplici passaggi e che ti regala 20€ di cashback per gli acquisti effettuati con la carta.

La procedura di attivazione è semplicissima e porta via meno di 5 minuti. Tutti i nuovi clienti si troveranno ad avere un conto ed una carta gratuiti, potranno prelevare contante gratuitamente agli sportelli e potranno inviare e ricevere denaro istantaneamente.

La carta fa parte del circuito MasterCard ed è accettata per tutti i pagamenti sia online che nei negozi tradizionali.

Per richiederla dovrai:

- accedere al sito ufficiale cliccando qui;

- completare la procedura con tutti i documenti richiesi incluso l'indirizzo di spedizione al quale desideri ricevere la carta fisica.

4. Guadagna Fino a 250€ al Mese Senza far Nulla

Quello che stai per leggere è tutto vero e, soprattutto, sicuro perché parliamo di un’opportunità offerta dalla più grande società di ricerche di mercato al mondo.

Trattandosi di una grande opportunità, non è purtroppo disponibile sempre e, di conseguenza, ti invito a leggere attentamente quanto segue perché potrebbe davvero essere interessante per te.

La nota azienda Nielsen, specializzata in indagini di mercato, cerca persone che vogliono scaricare l'applicazione per navigare online.

Non devi fare assolutamente nulla se non:

- Scaricare l'applicazione;

- Navigare su internet come fai sempre;

- Ricevere ricchi premi messi a disposizione per gli adopter.

Nielsen mette a disposizione dei suoi tester ricchi premi, diversi utenti che hanno provato sono riusciti a guadagnare fino a 250€ al mese.

L'offerta è limitata a pochi utenti, le iscrizioni potrebbero chiudere a breve: se sei interessato, registrati subito qui.

5. Cambia Operatore di Luce e Gas e Ricevi un ricco bonus

Se stai cercando un modo per risparmiare sulle spese di casa, cambiare operatore di luce e gas è un buon primo passo da compiere. Spesso, effettuando questa operazione, il nuovo gestore conferisce al nuovo cliente un bonus in bolletta oppure buoni regalo in base alle offerte attive al momento della sottoscrizione.

Quando potresti pensare di cambiare operatore per trarne un vantaggio economico? Te lo spiego subito:

- Non fai ancora parte del mercato libero: se il tuo operatore attuale fa parte del mercato tutelato, allora stai pagando di più. Infatti questo mercato è caratterizzato da prezzi più alti. Dunque, cambiando operatore potrai riscontrare da subito un vantaggio nella bolletta;

- Dall’ultima volta che hai cambiato operatore è passato più di un anno: passati i primi 12 mesi, tutti gli operatori hanno la tendenza ad aumentare i costi delle bollette. In questo caso, cambiando gestore, potresti da subito pagare meno le sulle bollette di luce e gas.

Dunque, cambiando operatore potrai:

- Abbassare il costo delle bollette: proprio perché per i primi mesi i nuovi clienti possono usufruire di prezzi ridotti (ricordati, passato un anno circa, di verificare sempre la convenienza dell’operatore!);

- Ricevere un bonus sotto forma di buono regalo o direttamente in bolletta;

Di seguito puoi leggere le offerte disponibili oggi per fare risparmiare tagliando le bollette.

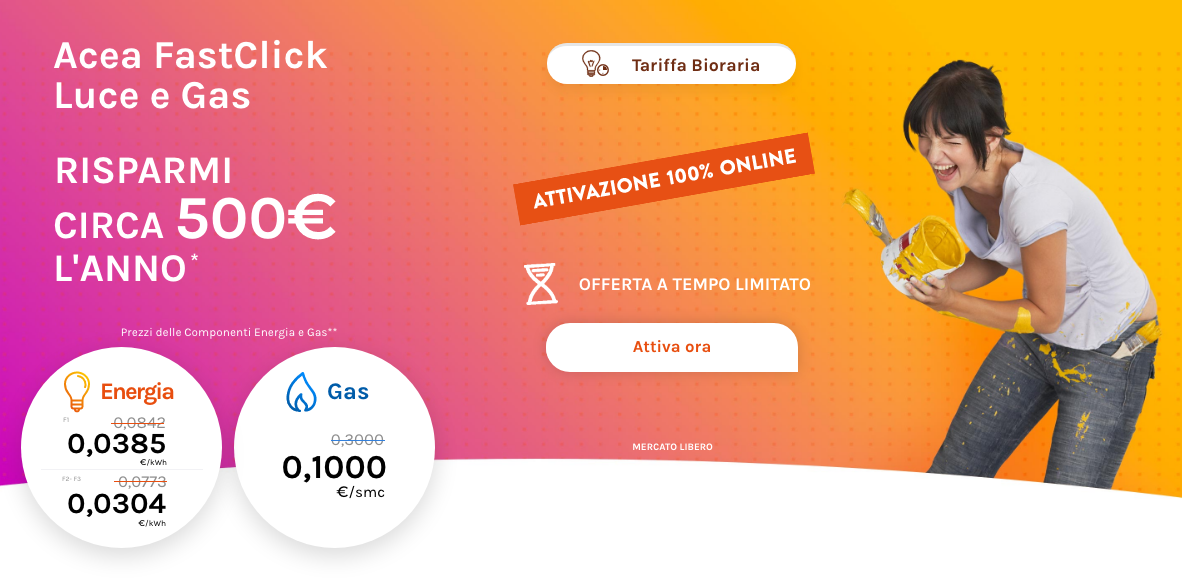

Un'interessante offerta è quella di Acea FastClick Luce e Gas e la sua nuovissima promozione che ti fa risparmiare subito 500€ all'anno sulla bolletta della luce e del gas.

La sua promozione prevede i seguenti vantaggi:

- Prezzo fisso e bloccato di luce e gas (non ci saranno aumenti a sorpresa in bolletta);

- 500€ di risparmio in bolletta per un anno;

- Premi e promozioni grazie al programma Acea con te.

Per richiedere informazioni ed effettuare rapidamente l'attivazione dell'offerta ti basta compilare i campi richiesti a questo link inserendo tutti i dati richiesti.

6. Organizza le tue spese mensili per risparmiare più soldi

Se stai pensando di risparmiare e sei un po’ più smart, è molto probabile che abbia compreso facilmente che oltre ai vari consigli che trovi qui è importante avere un metodo per organizzare le proprie spese nel lungo periodo.

Ho ragionato per anni su come dovevo fare per gestire tutto al meglio e, soprattutto, per limitare le perdite di tempo.

Tutti i bilanci familiari gratuiti o le app che trovi online hanno alcuni grandi problemi:

- Sono per smanettoni: non tutti siamo capaci di usare fogli di calcolo e simili, questa complessità frena molte persone;

- Richiedono molto tempo per la gestione.

Dopo averne provati diversi, mi sono convinto che l’unica soluzione a mia disposizione era rimboccarmi le maniche e creare un modello che fosse facile da usare e richiedesse appena 10 minuti al mese per il controllo.

Sono così arrivato a realizzare “Bilancio Familiare Smart” che ti permette di gestire le tue finanze in maniera ordinata con appena 10 minuti di lavoro al mese.

Per maggiori dettagli, dai uno sguardo a questa pagina dove ti spiego come funziona e come può esserti utile per prendere immediatamente il controllo delle tue finanze.

7. Prenota una visita dentistica Gratuita e risparmia

La cura dei denti è fondamentale: non curarti oggi potrebbe costarti svariate migliaia di euro nei prossimi anni. Lasciatelo dire da me che tremo ogni volta che devo entrare dal dentista così che ti è ancora più chiaro: se non fai attenzione adesso alla tua bocca il conto che ti presenterà domani potrebbe essere salatissimo.

Un buon metodo per tenere sotto controllo la situazione può essere quello di fare almeno 1-2 check up annui. Io in genere approfitto delle offerte perché mi permettono di capire rapidamente se ci sono problemi gravi e poi decido come intervenire.

8. I Concorsi a Premio delle Grandi Marche ti aiutano

Cerco di spiegartela in breve perché sicuramente ne hai già sentito parlare. I negozi della grande distribuzione, periodicamente, indicono dei concorsi a premio al termine dei quali vengono estratti dei vincitori che ricevono buoni in denaro che possono valere fino a 500€.

Guadagnare in questi casi è semplice, per quanto dipenda dalla fortuna: ti basta iscriverti e sperare di essere selezionato.

Considera che, di fatto, quello che viene messo in palio è denaro vero visto che si può spendere per fare la spesa o comprare beni o servizi.

Ecco i concorsi migliori attivi adesso selezionati da Affari Miei:

- Bidoo - Il sito di aste online ti permette di accedere a premi dal valore di centinaia e migliaia di euro con la possibilità di rilanciare di appena 0,01€. Per i nuovi iscritti, in questa fase, è disponibile un bonus da 10€;

- Zalando Privé - Il noto store online mette a disposizione premi incredibili e prodotti a prezzi stracciati. Puoi iscriverti anche se non sei cliente Zalando accedendo all’area esclusiva con sconti e promozioni fino al 75% su marche molto costose come Armani, Hugo Boss, Prada e Geox.

9. Cambia Banca e Ricevi Buoni Regalo

Ormai funziona così da anni: le banche per avere nuovi clienti offrono periodicamente in offerta regali di benvenuto interessanti come buoni carburante o buoni Amazon.

Quasi tutte le banche hanno un conto a zero spese ed un servizio che ti permette di trasferire il vecchio conto se sei un nuovo cliente.

Questa operazione, per te, può essere un buon modo per guadagnare qualche soldo senza spendere praticamente nulla. Nelle prossime righe ti riporto le ultime offerte aggiornate, se non ne vedi è perché non ce ne sono di disponibili.

*** SEZIONE IN AGGIORNAMENTO: ATTUALMENTE SIAMO ALLA RICERCA DI NUOVE ED INTERESSANTI OFFERTE DA PROPORTI! ***

10. Cambia la caldaia per consumare meno

Certe volte per risparmiare occorre fare acquisti intelligenti: tra questi c’è sicuramente quello della caldaia il cui consumo incide significativamente sulla tua bolletta mensile, specie se vivi in una località dove il riscaldamento è essenziale per molti mesi.

11. Pianifica i pasti settimanali

La spesa alimentare è uno degli aspetti più importanti della vita di tutti noi, cliccando il link puoi leggere un mio approfondimento sul tema.

Cerca di stilare un piano di tutto ciò che la tua famiglia consuma in una settimana, esempio: quanto pane consumi al giorno? quanti biscotti consumi a colazione? Questo ti aiuterà a sapere con una certa precisione il quantitativo giusto di cibo che devi comprare evitando di gettare parte di esso nella spazzatura come purtroppo fanno in molti.

Ciò, inoltre, ti aiuterà anche a fare la spesa in maniera mirata ed intelligente, evitando di mettere nel carrello cibi che non sono utili per te.

12. Vai di meno al bar: il caffè al banco è un lusso

Ok, ti verrà in mente una cosa che fa più o meno così: “Perché devo abbassare il mio tenore di vita?”. Se davvero la pensi così, continua a fare lo spendaccione.

Ci stiamo chiedendo come risparmiare soldi ogni mese, ridurre il consumo di caffè e bevande al bar è un passaggio essenziale e poco faticoso se ponderato.

Proviamo a ragionare insieme: un caffè mediamente al bar costa da 0,80 centesimi fino a 1 euro, nei distributori automatici un po’ meno.

Chi scrive prende tre caffè al giorno fatti con la moka: 0,80 centesimi per tre fa 2,40 euro.

Con quella cifra più o meno comprate un pacchetto di caffè per moka da 250 grammi con cui puoi fare il caffè esattamente tre volte al giorno per almeno tre settimane (volendoci mantenere bassi), spendendo circa 11 centesimi quotidiani.

Stimiamo che andiamo a lavorare 5 giorni a settimana, in un mese se ne vanno via 48 euro: per fare il caffè a casa invece occorrono circa 3 euro e 30 (0,11 per 30 giorni). A questo chiaramente bisogna aggiungere il consumo del gas o dell’elettricità e l’usura della macchinetta: ma potrà mai costarti così tanto?

Diciamo che in questa maniera, grossomodo, si risparmiano 44,70 euro mensili che per 12 mesi fanno 536,40. Hai capito bene: bevendo caffè fatto con la moka hai risparmiato oltre 500 euro.

Qualcuno potrebbe obiettare che il caffè al distributore costa di meno (anche se costasse la metà, ci sarebbe comunque un risparmio di circa 268 euro) o che nel luogo di lavoro non può farsi il caffè con la moka o, ancora, che non si può proprio fare il caffè e si deve andare a comprarlo. In quest’ultimo caso potrebbe tornare addirittura utile privarsene, considerando che il caffè rende nervosi.

Si tenga poi conto di una cosa: il caffè è il minimo che si può prendere al bar.

La tentazione di un cappuccino, di un cornetto caldo di forno o di un amaro è sempre dietro l’angolo: serve davvero a migliorare la tua vita? Datti una risposta da solo, noi te l’abbiamo detto.

13. Compra l’abbigliamento negli outlet

Sebbene per risparmiare soldi non bisognerebbe comprare abiti firmati, se proprio non riesci ad acquistare borse ed abiti di questo tipo puoi scegliere di acquistarli presso gli outlet che offrono la possibilità di ricevere sconti molto consistenti.

15. Basta con la discoteca

Dopo una settimana di lavoro stressante pensate che tutto sommato sia giusto concederti una serata in discoteca: così, per staccare da tutto.

In molti casi il locale si trova distante da casa, quindi bisogna prendere l’auto: tralasciamo i rischi sul guidare il sabato sera dopo aver bevuto o con i matti che sfrecciano senza più inibizioni e ammazzano chiunque si trovi davanti.

Facciamo un ragionamento economico: spendere 30 euro per una serata è una cosa abbastanza normale, in alcune zone forse si deve tirar fuori anche qualcosa in più.

Questo per fare cosa? Vestirsi, mettersi in macchina, andare in un locale chiuso con la musica assordante e consumare un drink pagato più o meno quanto pagheresti una bottiglia intera al supermercato. E che non acquistati mai perché quando fai la spesa cerchi sempre di ridurre al minimo gli sprechi.

Se si vuole uscire una volta a settimana (ma c’è anche chi esce sia il venerdì che il sabato) sono 120 euro al mese, 1440 euro all’anno.

Si possono risparmiare soldi in questo caso? Certo che si. Se proprio non riesci a separarti dalla discoteca, puoi dimezzare le uscite: in un colpo solo hai risparmiato 720 euro che diventano 1440 euro se si elimina completamente la discoteca.

16. Ristorante

Abbiamo già parlato della discoteca ed un discorso analogo può farsi per il ristorante.

Spesso usciamo nel fine settimana per andare al ristorante o al pub sostanzialmente soltanto per stare in compagnia, visto che finiamo sovente per mangiare roba nemmeno molto salutare o tanto difficile da preparare a casa.

E se invitassimo gli amici da noi? Magari ci costa qualche ora di fatica ma, economicamente, la spesa si abbatte e non poco.

Se la cosa diventa una tradizione nel gruppo di amici si può fare a rotazione, abbattendo ancor di più i costi.

Ciò non toglie che, a cena finita, si può ugualmente andare in centro a fare una passeggiata a pancia piena!

Vuoi Risparmiare Migliaia di Euro? Ascolta il Podcast Subito

17. Risparmiare sulle scarpe

Sono la passione di tanti che spendono talvolta una fortuna pur di avere l’ultimo modello griffato.

La spesa va fatta in maniera ponderata: non bisogna investire troppo poco in prodotti a basso prezzo, perché altrimenti si distruggono dopo poco, e al tempo stesso non si devono acquistare prodotti a 300 euro.

La verità in questo caso sta nel mezzo: trova il giusto rapporto qualità prezzo.

Compra più scarpe per ogni stagione, così da ruotarle e far sì che il consumo si distribuisca: così facendo, di anno in anno, sostituirai un solo paio o, addirittura, potrai non comprare affatto nessun paio di scarpe se quelli dell’anno precedente sono ancora in buone condizioni.

Non stare a guardare troppo la moda: su internet spesso si fanno degli affari acquistando dagli outlet online paia di marca a prezzo ribassato, occorre solo spulciare e sperare di trovare il numero.

18. Fumare fa male, bere anche…droga? Non ne parliamo!

Non vorremmo fare la morale ma è proprio così: le sigarette, se ci pensi, sono una tassazione che lo stato ci impone.

Causano dipendenza e, soprattutto, il prelievo è proporzionale: sia lo squattrinato che il miliardario, infatti, pagano la stessa cifra con diversa incidenza sul budget personale che penalizza chi è meno ricco.

Chi scrive ha conosciuto più poveri fumatori che ricchi, non chiedere perché! Discorso analogo vale per l’alcool: se eviti la discoteca sei già a buon punto, se riesci anche a non comprare super alcolici, ancora meglio.

Un bel bicchiere di vino o una buona birra ogni tanto ci possono stare: compra poco, italiano e di qualità!

Per quanto riguarda gli stupefacenti, che si trovano in maniera abbastanza facile nonostante siamo qui a fasciarci la testa che sono illegali, sottolineiamo ancora di più l’assoluta stupidità che ha il drogarsi: costa tanto, fa male alla salute in maniera irrimediabile ed è un costo sociale, poi, recuperare un domani sia come persone che come pazienti malati.

19. Impara a cucinare

La maggior parte dei prodotti più costosi sono già precotti o, comunque, puntano a spennare quei clienti che, con sempre meno tempo a disposizione, sono costretti a comprarli perché non possono, non vogliono o non sanno cucinare.

Andiamo sempre di fretta per produrre ricchezza (per altri) in cambio spesso di quattro soldi: imparando a cucinare possiamo comprare i singoli beni non confezionati e risparmiare tantissimo.

Ad esempio, imparando a fare il pane si può evitare di pagarlo fino a 4 euro al supermercato, imparando a fare la pizza a casa si spende sicuramente meno di quella robaccia surgelata di cui i supermercati sono pieni.

20. La macchina ti serve davvero?

Gran parte delle persone utilizza la macchina, soprattutto per andare a lavorare, spendendo migliaia di euro annui per bruciare benzina, pagare parcheggi, multe e meccanici, per rinnovare l’assicurazione e per altre spese accessorie.

Questo per fare cosa? Per andare a lavorare, perché nemmeno hai il tempo di utilizzare la tua vettura per piacere, se non in pochi casi.

Inoltre, come per i vestiti, spesso si tende a comprare un’automobile potente per fare colpo sugli altri (chi?): peccato che non sempre abbiamo i soldi e ci indebitiamo, vivendo spesso come pezzenti per anni per pagare le rate.

Metti da parte il tuo orgoglio e la passione per i motori: ti serve davvero la macchina? Se puoi uscire con i mezzi pubblici assolutamente no, se vivi in un posto non servito allora si.

In questo caso, però, cerca di optare per una vettura a GPL, comprane una che sia in grado di durare tanti anni e che non si svaluti in fretta e, soprattutto, NON FARE DEBITI!

Evitare di fare debiti è la prima regola per raggiungere l’indipendenza economica.

Un’alternativa, nel caso in cui fosse proprio una necessità quanto meno sporadica, può essere il car sharing.

Esistono servizi come Enjoy o Car2Go che possono fare al caso tuo.

21. Installa un termostato programmabile

Restando in tema di bollette e consumo di energia, se non hai la possibilità di regolare in piena autonomia (perchè lavori molto fuori casa o perchè il riscaldamento della yua abitazione è centralizzato) è consigliabile installare un termostato.

Ve ne sono moltissimi e di tutti i prezzi: alcuni offrono l’opportunità di essere programmati anche da pc o da smartphone, così da rendere possibile accendere il riscaldamento mezz’ora prima di rientrare da lavoro trovare la casa calda senza sprecare soldi ed energia!

22. Il pranzo in ufficio? Lo si porta da casa!

Così come avviene per il caffè, che se bevuto al banco di un bar costa molto più che alla macchinetta o se bevuto in un thermos, anche per il pranzo è lo stesso discorso.

Cucinare da casa e portare il pranzo al sacco a lavoro può essere un modo di risparmiare, oltre che per mangiare più sano.

23. Usare gli avanzi, non sprecare

Non si butta via nulla! Se hai avanzato un po’ di verdura, o di riso, puoi approfittarne per prepararti il pranzo al sacco di cui sopra, o per trovare la cena già pronta.

Naturalmente se l’avanzo consiste in una manciata di cibo bisognerà integrarlo con qualche altra portata, ma perchè gettare via qualcosa che si può ancora mangiare?

Se si sommasse in euro il valore del cibo che si butta nella spazzatura ogni settimana verrebbe fuori una bella cifra che potrebbe invece restare nel proprio portafoglio.

24. Andare in gita o partire: preparati gli stuzzichini!

Sempre a proposito di cibo, quando si parte per un lungo viaggio oppure si fa una gita, spesso la tappa all’autogrill è d’obbligo: e in questa sede ci si perde ad acquistare biscotti e bibite per alleggerire il viaggio.

Niente di più sbagliato! Questo è il modo giusto per spendere soldi che invece potreste risparmiare.

Come fare per sopperire al desiderio di sgranocchiare qualcosa? Bisogna acquistare in un supermercato confezioni convenienti di stuzzichini e snack da caricare in auto, in modo che l’autogrill non diventi una tentazione, ma il momento per fare il pieno e sgranchirsi le gambe.

25. Pulire casa: risparmiare sui detersivi, come fare?

Se sei attento all’ambiente e ritieni che, oltre che troppo costosi, i prodotti per pulire siano anche inquinanti, allora potesti cimentarti nella creazione di detergenti fai da te.

Lo sai che l’aceto è un ottimo detergente? Con 0.50 centesimi puoi comprare un litro di aceto di alcool e usarlo al posto dell’ammorbidente, dei detersivi per i pavimenti e nella lavastoviglie.

Idem il bicarbonato: insomma, cerca le infinite guide e decidi come fare per pulire la tua casa risparmiando!

26. Sagre e mostre gratuite per il tuo tempo libero

A nessuno piace stare chiuso in casa nei week end o nel tempo libero. Certo è che molti eventi hanno un costo, e se si sta cercando di risparmiare questo è un ostacolo.

Ti consigliamo di iscriverti alle mailing list dei comuni limitrofi o dei poli culturali che ti interessano per essere sempre informato sulla presenza di eventuali manifestazioni ed eventi che non prevedono un costo.

In questo modo non rinuncerai alla tua vita sociale ma potrai risparmiare qualche soldo!

27. Risparmia cambiando tariffa telefonica…

In un’ottica di risparmio, sarebbe importante valutare se il piano tariffario attivo sul telefonino è quello più economico e vantaggioso per le tue effettive esigenze.

Telefonate al tuo operatore per chiedere se vi sono offerte migliori, e informati sulle proposte di altri gestori: anche solo pochi euro al mese possono fare la differenza.

28. … l’assicurazione auto…

Lo stesso discorso è applicabile anche per l’assicurazione dell’auto: grazie a numerosi comparatori online è possibile selezionare quella vantaggiosa, risparmiando moltissimi euro all’anno!

29… e le bollette!

E naturalmente effettua tale operazione anche per le bollette, considerando sia la fascia in cui sfrutti di più gli elettrodomestici, sia il tuo gestore di energia.

30. Annulla l’iscrizione in palestra

Questo consiglio vale sia che tu abbia pagato un abbonamento che non si sta usando, sia che invece lo si stia usando. Ma come?

Non preoccuparti, non devi rinunciare allo sport, ma valutare se non è possibile evitare di andare in palestra, preferendo magari un’attività all’aria aperta, approfittando della bella stagione.

E in inverno? Tapis Roulant, Cyclette e attrezzi vari hanno un costo e occupano uno spazio che non tutti possono permettersi. E quindi come fare quando fa freddo e una corsetta al parco è improponibile?

Vi sono moltissimi “attrezzi” in grado di sostituire una palestra vera e propria, come le fasce elastiche.

Con una di queste e un semplice tappetino potrai lavorare sui muscoli di tutto il corpo davanti alla tv e con pochissimi euro! E, volendo, anche insieme a qualche amico!

31. Spegni le luci!

Attenzione ai consumi, non solo con tariffe convenienti e lampadine a basso consumo, ma anche prestando attenzione a quali luci e led servono accesi: hai mai pensato che la lucina rossa della tv o della ciabatta consuma i tuoi soldi?

Preoccupati di spegnere tutto ciò che non serve.

32. Aggiustare e non ricomprare!

Che brutta abitudine! Abituati come siamo a gettare via ciò che si rompe per sostituirlo con un oggetto nuovo (e magari più moderno) non ci rendiamo conto di quanti soldi se ne vanno con questo semplice e deleterio gesto.

Se la tua maglietta ha una scucitura, o la ciabatta si scolla, non buttarli via subito! Due punti con ago e filo e un po’ di colla e tutto tornerà come nuovo, rimandando il momento del nuovo acquisto.

Ovviamente non consigliamo di andare in giro come straccioni, ma di non fomentare eccessivamente il consumismo!

33. Compra oggetti usati

E se proprio devi effettuare qualche sostituzione di abiti o oggetti, per necessità o per sfizio, valuta l’usato.

Moltissimi negozi (online e non), propongono agli acquirenti articoli in ottimo stato e a prezzi davvero vantaggiosi. Non farti sfuggire l’affare.

34. Le marche e le sottomarche

Per quanto riguarda le marche, ti consigliamo di provare con quelle generiche. Non sempre un prodotto che costa di più implica maggiore qualità!

35. Condividi!

Infine, per risparmiare, puoi coinvolgere i tuoi amici o vicini di casa nell’uso di certi prodotti o servizi: alcune persone adoperano un grande freezer (magari ubicato nel garage o in uno spazio comune) per congelare il cibo, oppure condividono la rete wi fi e servizi come Netflix.

Pensa a queste soluzioni di sharing economy!

Conclusioni

E’ bastato poco per dare delle semplici risposte su come risparmiare soldi ogni mese e trovarsi a fine anno con del denaro in più.

Spendere meno, eliminando attività del tutto futili, non può che aiutarci a vivere meglio e ad essere ugualmente felici. Seguendo questi consigli è matematico che il risparmio sarà possibile.

Questo lungo articolo, per forza di cose, non può essere esaustivo ma deve solo aiutarti a riflettere sull’argomento.

Facci sapere cosa ne pensi commentando, così che potremo aggiornare progressivamente la lista al fine di abbracciare proprio tutte le voci di spesa più importanti che gravano sulle famiglie.

Scrivere post così impegnativi ci porta via molto tempo: ti saremmo grati se ci aiutasti diffondendoli sui social network!

Scaricando la nostra guida, poi, potrai accedere ad un metodo economico e funzionale per ottimizzare al meglio il vostro bilancio familiare!

Ulteriori risorse utili

Concludiamo questa lunga trattazione suggerendoti una serie di altre letture improntate su temi correlati e di sicuro interesse se vuoi imparare a risparmiare soldi e crescere finanziariamente:

- Come comprare casa senza soldi: perchè investire nel mattone

- Conviene comprare casa oggi? Affitto o mutuo?

- Come risparmiare sulla spesa ogni giorno

- Dove vivere in Italia con pochi soldi

- Come risparmiare sul riscaldamento: tutto quello che devi sapere!

Buon proseguimento su Affari Miei!

Leggi le Ultime Idee per Guadagnare nel 2020 |

|

23 Idee di Business Redditizie per Nuove Attività |

|

87 Idee (Testate) per Fare Soldi nel 2020 |

|

Migliori Siti per Investire a partire da 50€ |

13 Commenti

Luca · 5 Agosto 2019 alle 21:58

Salve, riguardo la condivisione di account come quello di Netflix, o perlomeno che includano un abbonamento a pagamento, non è stato considerato un illecito? Anche perché se semplicemente con 12€ hai ha disposizione l’utilizzo di due dispositivi, se ogni cliente condividesse uno dei suoi, anche senza richiesta di denaro, Netflix avrebbe una perdita del 50% e ogni cliente guadagnato equivarrebbe ad un altro cliente perso. Grazie

Marco · 20 Novembre 2018 alle 22:11

Ciao a tutti sono Marco e alcuni consigli dati li condivido e alcuni no ma io penso una cosa che credo che sia molto importante,non e importante quanto guadagni, nel senso che io potrei guadagnare 1000 euro al mese oppure 10000 euro al mese non fa nessuna differenza,nel senso che se non ti sai gestire non ti bastano nemmeno 10000 euro al mese

Davide Marciano · 21 Novembre 2018 alle 10:04

Esattamente!

marco · 2 Aprile 2018 alle 23:43

consiglio n. 36 “smetti di vivere” e risparmierai una cifra di soldi. Magari prima di farlo assicurati cosi i tuoi prenderanno dei bei soldi

Davide Marciano · 4 Aprile 2018 alle 8:47

Ciao Marco,

come si suol dire: “Il sordo peggiore è quello che non vuole sentire”.

Buon risparmio!

marta · 16 Agosto 2017 alle 16:36

ciao, io ci sto provando in tutti i modi di risparmiare. capisco che l’unica cosa che devo troncare è la carta di credito (ho una spesa fissa di 300 euro, compro io tutto quello di cui la mia famiglia ha bisogno da internet)

contando che do un quarto di stipendio in casa per aiutare i miei e che sto pagando ancora metà mutuo di una casa che sto vendendo, contando telepass, psicologa (ho un pò di problemi, devo ammetterlo), benzina e le uscite (che davvero cerco di contenere ma a quanto pare non abbastanza) alla fine mi ritrovo con poco sul conto. non riesco a risollevarmi, non posso chiedere alla mia famiglia di poter evitare di dare soldi in casa per non creare precedenti con le mie sorelle, non so proprio come muovermi. la carta di credito è aziendale, mi servirebbe per le trasferte in quanto prende i soldi dopo 60 giorni. l’unica cosa che posso fare è saldare la carta di credito e smettere di usarla il più possibile

cos’altro potrei fare? fino a gennaio pagherò ancora il mutuo, non tornerà indietro niente in termini di soldi ma almeno non avrò più uscite

Davide Marciano · 17 Agosto 2017 alle 19:20

Ciao Marta,

la situazione che descrivi non è purtroppo idilliaca però vedo che hai un approccio propositivo e questo ti fa solo bene.

Il mio pensiero è:

1) la carta di credito in sé non è un male se i costi sono pari a zero (spesso le banche te la regalano o te la danno per un canone basso annuo) l’importante è che compri ciò che puoi permetterti di comprare, senza sforare…forse i 300€ a cui fai riferimento sono acquisti che fai periodicamente e bisognerebbe individuare natura e necessità per capire se si può intervenire;

2) fai bene ad aiutare i tuoi, è molto nobile da parte tua: tuttavia assicurati che sia necessario e che, soprattutto, tu lo stia facendo veramente per i tuoi genitori e non per evitare di litigare con le tue sorelle…se non serve il tuo aiuto, potresti provare a chiedere flessibilità;

3) cerca di vendere bene la casa, un mese in più o in meno di rate da pagare non ti cambiano la vita…chiusa questa vicenda, dovresti cominciare a respirare.

Secondo me c’è via d’uscita, il mutuo a breve non lo pagherai più e se non è necessario puoi chiedere flessibilità in famiglia a patto che il “prezzo” (litigare con le tue sorelle) sia un gioco che vale la candela.

Ovviamente, una volta che riprenderai a “respirare”, ti consiglio caldamente di adottare i consigli che trovi su Affari Miei: il risparmio è prima di tutto PIANIFICAZIONE.

In bocca al lupo!

aldo · 10 Marzo 2018 alle 19:42

ottimo condivido pienamente ma io toglierei la carta di credito perche ti induce a spendere ,tanto paghi dopo 60 giorni .ma li è il trabocchetto perche ti fa credere che pagherai,salvo imprevisti .io personalmente sto adottando anche un altro accorgimento.se guardo la tv quando compare la pubblicità e compare sempre più spesso TOLGO IL VOLUME cosi evito in parte di farmi coinvolgere in acquisti che non sono strettamente necessari. BUON RISPARMIO A TUTTI

Davide Marciano · 10 Marzo 2018 alle 21:03

Ciao Aldo, in realtà nell’articolo suggerisco di buttare la carta di credito ed il conto corrente tradizionale e fare una prepagata a zero spese che serve esattamente a risparmiare spese inutili.

Buona la tattica per la pubblicità, buon risparmio anche a te!

Anna Cavanna · 13 Agosto 2017 alle 16:54

Ok ottimi consigli, potrei aggiungere una cosa? un piccolo mio consiglio che ho già messo in pratica:

i libri di scuola dei vostri figli dell’anno passato che non usano più si possono portare al “Libraccio” mercatino dei libri scolastici usati, e magari comprare i libri usati e ben tenuti di chi prima di voi ha già usato l’anno prima e che adesso non usa più, ma a voi possono servire senza per forza comprare quelli nuovi, intanto tutti gli anni cambiano….mentre i libri tipo romanzi o di cucina o vari si possono vendere on line su Amazon, funziona veramente….provare per credere…..

Davide Marciano · 13 Agosto 2017 alle 19:47

Ciao Anna, grazie per il contributo: ne terremo conto per i prossimi aggiornamenti della guida!

Marina · 12 Gennaio 2017 alle 15:52

Si meglio risparmiare con i bar. Io ho scoperto di spendere circa 450 euro l’ anno

Marco · 11 Gennaio 2017 alle 15:51

Questo sito è super! Grazie per tutti i consigli