Le Diverse Tipologie di Rischio: RAPIDO e LENTO

Ci sono due tipi di rischi, nell’investimento e nella vita: il rischio rapido e il rischio lento.

Il rischio rapido è quello che fa più notizia. Sono le cose di cui veniamo avvertiti ogni giorno:

- Non guidare senza cintura di sicurezza;

- Non tradire il tuo coniuge;

- Non usare troppa leva.

La ragione di ciò è semplicissima: le conseguenze del rischio rapido sono immediate e solitamente devastanti:

- Ti ferisci gravemente;

- Divorzi;

- Vai al verde.

C’è un punto di rottura tra come era la tua vita prima e dopo che il rischio rapido si è materializzato.

Ma poi abbiamo anche il rischio lento.

Il rischio lento è l’accumulo di decisioni sbagliate che alla fine porta a un risultato indesiderato.

Possiamo fare un esempio riferito alla salute: una persona sta sviluppando delle malattie cardiache dopo decenni di alimentazione scorretta.

Altro ambito, relazioni: un soggetto divorzia dalla moglie dopo averla trascurata per anni.

Da questi esempi possiamo capire che con il rischio lento non abbiamo un singolo evento che possiamo mettere “sotto accusa”, etichettandolo come la causa scatenante.

Si tratta infatti di un effetto cumulativo del processo decisionale improprio che ti porta fuori strada.

Come possiamo distinguere ancora meglio il rischio rapido da quello lento?

Possiamo fare un altro esempio.

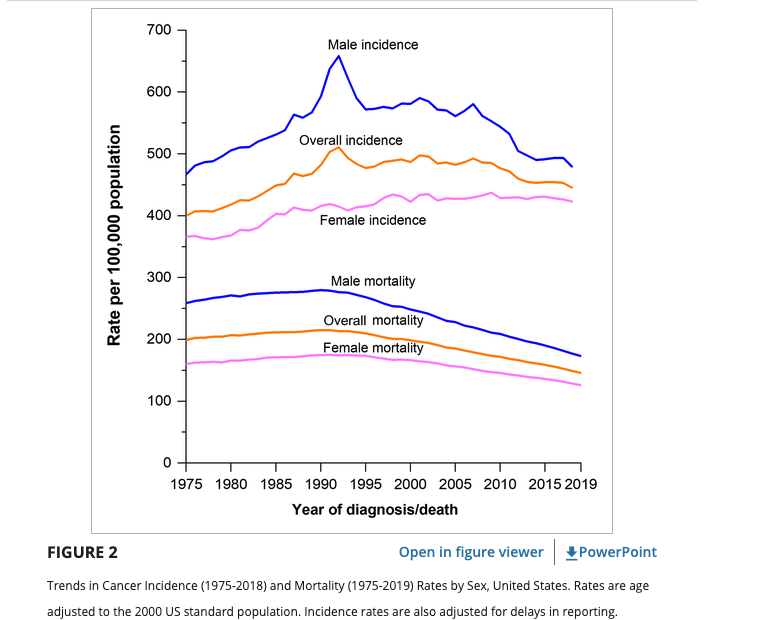

Eroina contro sigarette: l’eroina è un rischio rapido in quanto tende a uccidere le persone velocemente, mentre le sigarette sono un rischio lento, in quanto tendono a uccidere le persone lentamente.

Le statistiche sulle vendite di sigarette e sulle morti per cancro ai polmoni negli Stati Uniti ci dicono esattamente questo.

Fonte: American Cancer Society , ACS Journal

C’è un ritardo di 25 anni tra le due serie di dati, ciò ci suggerisce che, in media, occorrono circa 25 anni di fumo per sviluppare un cancro ai polmoni fatale. Non è una singola sigaretta che provoca il cancro ma il risultato di un comportamento ripetuto nel tempo.

Sfortunatamente, la maggior parte delle volte quando le persone parlano di rischio, parlano di rischio veloce. Come mai? Perché ci siamo evoluti per evitare rischi veloci. Ci siamo evoluti per presumere che il fruscio nell’erba dietro di noi fosse un predatore piuttosto che niente.

Ma cosa voglio dirti con questo?

Non ti sto certo parlando dei rischi che corri nella vita e non ti sto certo dicendo come affrontare questi rischi; voglio piuttosto farti un parallelismo con il mondo della finanza.

Per gli investitori di oggi a volte può fare più male che bene non riconoscere le due tipologie di rischio.

Perché un bias contro il rischio rapido significa un pregiudizio contro gli stessi beni di cui abbiamo bisogno per aiutarci a costruire ricchezza a lungo termine.

Questo emerge quando si esaminano le caratteristiche di rischio di diverse classi di investimento nel tempo.

Per esempio le azioni hanno molti rischi rapidi, ma pochi rischi lenti.

L’S&P500 potrebbe scendere del 20% domani, ma tra trenta anni è probabile che sia molto più alto di oggi. La liquidità, invece, ha molti rischi lenti ma pochi rischi rapidi.

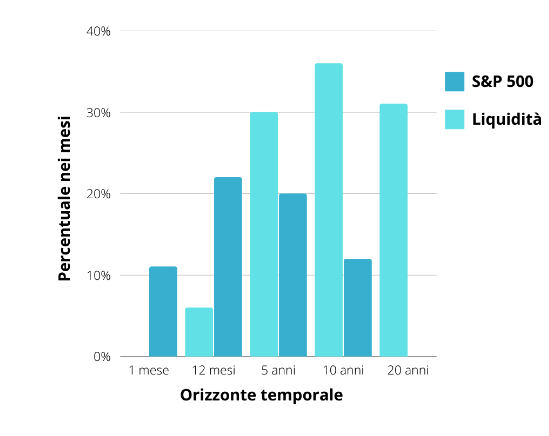

Puoi vederlo più chiaramente osservando la probabilità che la liquidità e l’S&P500 siano diminuiti del 5% o più (in termini reali) su diversi orizzonti temporali nel corso della storia.

Come puoi vedere nel grafico sottostante, mentre è improbabile che la liquidità scenda di oltre il 5% nel breve periodo, su periodi di tempo più lunghi ha difficoltà a sostenere il suo potere d’acquisto.

È vero il contrario per l’S&P500 che spesso perde valore nel breve periodo, ma di solito non perde valore su periodi di tempo più lunghi.

Ciò che mostra questo grafico è che, per ogni periodo di un mese nei dati, c’è una probabilità dell’11% che l’S&P500 diminuirà del 5% o più (in termini reali) e una probabilità vicina allo 0% che la liquidità diminuirà del 5% o più (in termini reali). Su ogni periodo di dodici mesi questi numeri sono il 22% per l’S&P500 e il 6% per la liquidità, e così via.

Man mano che il tuo orizzonte temporale aumenta, il rischio di perdere denaro in azioni diminuisce e aumenta il rischio di perdere non investendo praticamente.

Anche le mie stime per la liquidità sono prudenti poiché presumo che il denaro sia stato investito in buoni del tesoro americani a un mese. Se avessi tenuto i soldi sotto il materasso, i numeri sarebbero stati molto, molto peggiori.

In entrambi i casi, il grafico sopra illustra la differenza tra rischio veloce e rischio lento e come tale transizione dipenda dal tempo.

Questo è il motivo per cui la liquidità non è realmente un’asset class priva di rischio ma piuttosto un’attività priva di rischi a breve termine. La liquidità ha molti rischi, ma sono rischi di tipo lento.

Cito questo punto perché, come investitori, tendiamo a trascorrere la maggior parte del nostro tempo concentrandoci sul rischio rapido senza pensare tanto al rischio lento.

Ma perché accade ciò?

Provo a spiegartelo pane e salame, come piace dire a me.

Il rischio lento non fa notizia. Ogni volta che un hedge fund esplode durante una crisi della Borsa, probabilmente ne sentirai parlare.

Ma non si sente mai parlare della persona che ha tenuto la propria liquidità sul conto corrente per vent’anni perché aveva troppa paura di investire.

Entrambi sono episodi ugualmente devastanti, ma uno sembra meno spettacolare dell’altro.

Quindi la mia domanda è: stai minimizzando il rischio rapido a scapito del rischio lento?

Ci sono parti del tuo portafoglio (o della tua vita) in cui ti stai assumendo rischi più lenti di quanto pensi?

Stai prendendo decisioni sub-ottimali che un giorno potrebbero perseguitarti?

Non c’è niente di sbagliato nel fare attività di rischio rapido fintanto che sai che lo stai facendo.

Ma molte persone non si rendono conto che stanno facendo questo compromesso.

Non si rendono conto dell’errore dei loro modi finché non è troppo tardi.

Infatti ciò che è difficile notare a breve termine diventa impossibile da ignorare a lungo termine.

Mi auguro di aver suscitato una riflessione.

Chest’è… come amo dire!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti