Gestione Patrimoniale Eurizon: Scopri le Caratteristiche di Eurizon GP Collection. Conviene?

Hai sentito parlare della Gestione Patrimoniale Eurizon GP Collection e vuoi saperne di più? Si tratta di una gestione patrimoniale Eurizon, e in questa guida ne scopriremo le caratteristiche, i vantaggi, i costi e le opinioni.

Conviene sceglierla per il proprio portafoglio? Continua a leggere, lo scopriremo nei prossimi paragrafi.

In Questo Articolo Si Parla di:

Cos’è Eurizon GP Collection?

Si tratta del nuovo Servizio di Gestione di portafogli, che offre al cliente la possibilità di costruire in modo attivo il proprio portafoglio, sfruttando le competenze di gestori esperti per le principali scelte di investimento.

Inoltre, grazie a questo servizio puoi accedere a una selezione di OICR di primarie società di gestione internazionali, selezionati e monitorati nel tempo.

Puoi anche modificare la composizione di Eurizon GP Collection in qualunque momento, tenendo conto delle tue esigenze e delle tue disponibilità, che possono trasformarsi nel corso del tempo.

Questo strumento si rivolge ai risparmiatori che vogliono assumere un ruolo attivo nella definizione dei propri investimenti, in modo da costruire un portafoglio personalizzato e unico, ma senza rinunciare all’esperienza di Eurizon.

Caratteristiche della Gestione Patrimoniale Eurizon

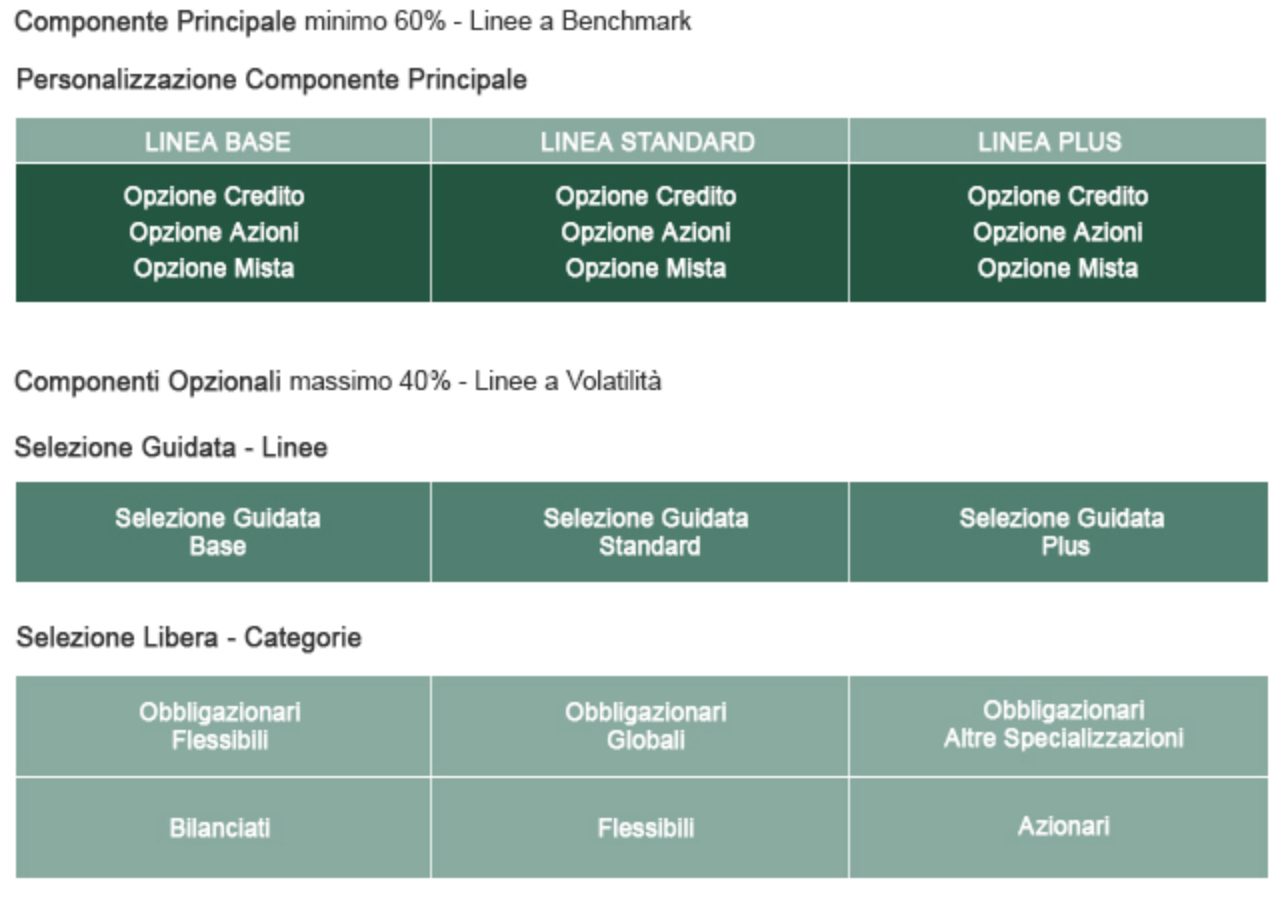

Eurizon GP Collection mira alla diversificazione. infatti, consente di scegliere e di combinare diverse componenti, di cui una obbligatoria e due opzionali.

La componente principale obbligatoria è costituita da 3 Linee a benchmark:

- Base;

- Standard;

- Plus.

Queste possono essere personalizzate ulteriormente: puoi decidere di incrementare del 10% il peso dell’asset class Obbligazionaria a spread, Azionaria o di entrambe. Il peso di questa componente deve essere pari ad almeno il 60% della somma delle Componenti Principale e Opzionali.

Invece, le Componenti Opzionali vanno ad investire in OICR collegati a primarie società di gestione internazionali: in questo caso, hai tua disposizione:

- la Componente Selezione Guidata: composta da 3 Linee a volatilità che investono principalmente in OICR selezionati da Eurizon attraverso un robusto e integrato processo di investimento e combinano gli investimenti secondo una logica di asset allocation per cogliere le migliori occasioni offerte dai mercati;

- la Selezione Libera: consente di scegliere gli OICR all’interno di 6 categorie indicando il peso.

Ecco un’immagine tratta dalla documentazione ufficiale.

Puoi anche decidere di conferire gli strumenti finanziari nella Componente Titoli Personalizzata, ma solo fino a un massimo del 10% della somma delle altre Componenti beneficiando della compensazione fiscale tra minusvalenze e plusvalenze tipica del risparmio gestito.

Ecco un rapido approfondimento sulle varie componenti.

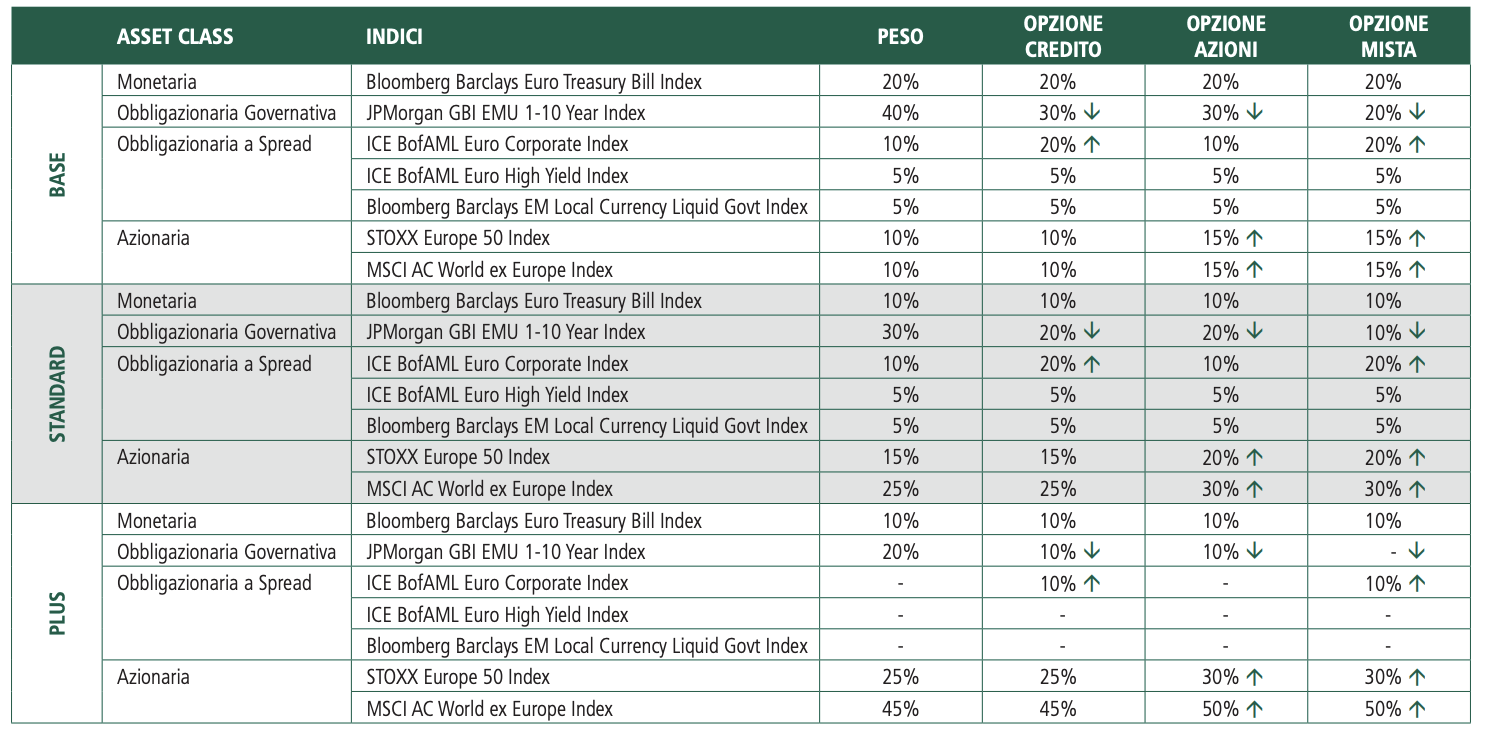

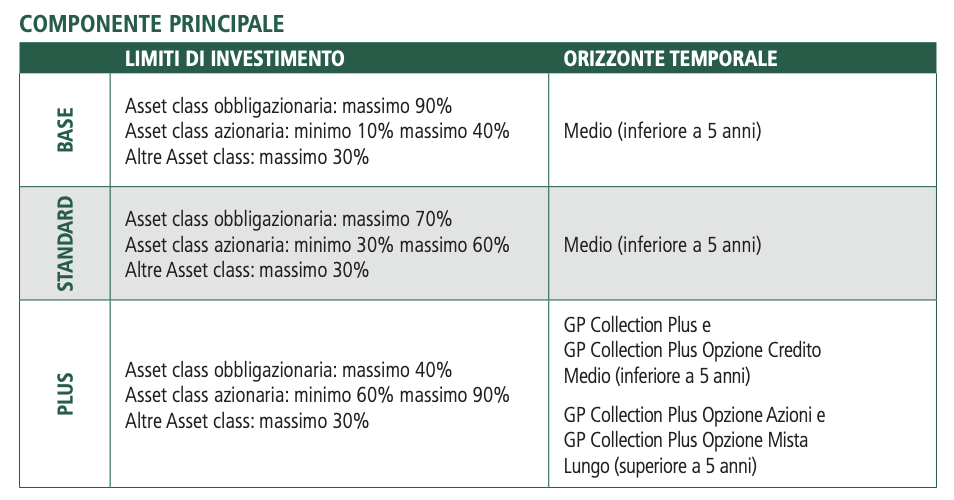

#1 Componente Principale

Essa deve essere costituita da almeno il 60% della somma Componente Obbligatoria e Componenti Opzionali. Si può acquistare una sola Linea tra le tre disponibili.

All’interno della Componente Principale potrai scegliere una delle tre Linee a benchmark diversificate per profilo di rischio: Base, Standard e Plus: una volta scelta una delle tre Linee sulla base del proprio profilo di rischio, si può personalizzare ulteriormente l’investimento definendo l’esposizione alle asset class con maggior valore (Obbligazionaria a Spread, Azionaria o entrambe).

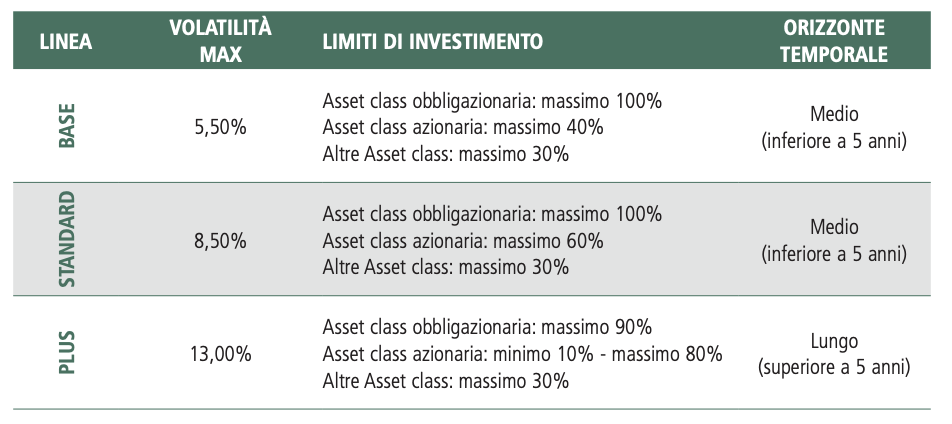

#2 Componente Opzionale – Sezione Guidata

Puoi inserire al massimo il 40% della somma Componente Obbligatoria e Componenti Opzionali.

Anche i questo caso puoi acquistare solo una delle tre Linee disponibili; la Componente Selezione Guidata è costituita da tre Linee di Gestione, che investono in OICR.

Offre la possibilità di indirizzare la composizione del portafoglio su un insieme di OICR selezionati dal team Multimanager di Eurizon, che vengonono aggiornati dalla SGR su base continuativa, in relazione a diversi livelli di esposizione all’asset class azionaria e a differenti budget di rischio.

Il gestore ha l’obiettivo di selezionare OICR di natura monetaria, obbligazionaria e azionaria, secondo una logica di asset allocation che mira a cogliere le migliori occasioni offerte dai diversi mercati. Le tre Linee si distinguono in:

#3 Componente Opzionale – Sezione Libera

Puoi coinvolgere anche stavolta al massimo 40% della somma della Componente Obbligatoria e delle Componenti Opzionali.

Puoi acquistare gli OICR inseriti nell’elenco OICR selezionati dalla SGR (minimo 4 – massimo 20). La Componente Selezione Libera si caratterizza per un’elevata personalizzazione: infatti, ti permette di partecipare in modo attivo alla composizione di questa Componente; puoi scegliere i singoli OICR di primarie Società di Gestione da un elenco predisposto da Eurizon e aggiornati dalla SGR su base continuativa e indicandone la relativa misura percentuale.

Gli OICR selezionati da Eurizon appartengono a sei categorie:

- Obbligazionari Flessibili;

- Obbligazionari Globali;

- Obbligazionari Altre Specializzazioni;

- Flessibili;

- Bilanciati;

- Azionari.

#4 Componente Titoli Personalizzata

Puoi riversare al massimo il 10% della somma delle altre Componenti. Non è previsto alcun limite al numero dei titoli conferiti.

In aggiunta alla Componente Principale ed alle Componenti Opzionali puoi scegliere di conferire, in un secondo momento rispetto alla sottoscrizione del Contratto, titoli che saranno immessi nella Componente Titoli Personalizzata.

In tale Componente potrà essere investito fino ad un massimo del 10% della somma delle altre Componenti. È previsto il reinvestimento automatico, in misura proporzionale nelle Linee di Gestione scelte dal cliente, delle somme di denaro derivanti dai rimborsi e/o dalla scadenza dei titoli, dei dividendi e dalle cedole maturate.

Modalità di esecuzione dell’incarico

Vediamo ora come viene gestita la modalità di esecuzione:

- Componente Principale: qualora il peso dovesse scendere sotto il 55% dell’intera Eurizon GP Collection (con esclusione della Componente Titoli Personalizzata), il gestore effettuerà il ribilanciamento delle Componenti Opzionali prescelte dal cliente, riportando la Componente Principale al 60%.

- Componente Selezione Libera: nel caso in cui il peso superasse il 43% della somma delle altre Componenti, la SGR provvederà al ribilanciamento di tale Componente riportandola al 40%. Tale Componente ha inoltre un limite massimo di volatilità annua pari al 30%: in caso di superamento di tale limite, la SGR provvederà a vendere una parte o tutte le quote degli OICR della Componente acquistando quote di OICR di mercato monetario per ripristinare il livello di volatilità previsto dal Contratto.

- Componente Titoli Personalizzata: se il peso dovesse superare il 15% della somma delle altre Componenti, la SGR provvede ad effettuare un ribilanciamento del portafoglio in maniera proporzionale verso le altre Componenti per riportarla al 10% della somma delle altre Componenti.

Servizi Collegati

Collegati allo strumento trovi serviz come l’opzione Decumulo e Servizio di Protezione. Sappi che in caso di attivazione del Servizio di Protezione, il costo sarà maggiorato di 0,20%, applicato solo alla Componente Principale.

Servizio di Protezione

Volendo, chi sceglie questo strumento può avvalersi del Servizio di Protezione sulla Componente Principale.

Lo scopo di questa opzione è quello di proteggere una percentuale del controvalore – al netto delle commissioni, oneri, spese e fiscalità tempo per tempo applicabili – investito nella Linea di Gestione prescelta nell’ambito della Componente Obbligatoria.

La percentuale ammonta:

- all’85% per la Linea GP Collection Base;

- all’80% per la Linea GP Collection Standard;

- 75% per la Linea GP Collecation Plus.

Puoi decidere di attivarlo in un qualunque momento se l’importo investito nella Linea di Gestione della Componente Principale prescelta è almeno pari a 60.000 euro.

Se dovessero verificarsi condizioni di particolare volatilità dei mercati finanziari, allora la SGR disinveste gli strumenti finanziari presenti nella Linea di Gestione della Componente Principale prescelta e investe nella rispettiva Linea di liquidità associata a tale linea.

Attenzione perchè non viene fornita alcuna garanzia di risultato, di rendimento o di restituzione del capitale.

Decumulo

In fase di sottoscrizione o in un momento successivo è possibile decidere di disinvestire progressivamente dalla propria Gestione in misura proporzionale dalle diverse Componenti (ad esclusione della Componente Titoli Personalizzata), tramite il servizio Opzione Decumulo.

Tale servizio richiede la definizione della frequenza del disinvestimento, del controvalore del disinvestimento (in termini assoluti o in percentuale), della data di partenza ed eventualmente della data di chiusura.

L’Opzione Decumulo verrà automaticamente interrotta nel caso in cui il controvalore delle Componenti prescelte risulti uguale o inferiore alle soglie minime tecniche previste da contratto.

Altre caratteristiche della gestione patrimoniale Eurizon: costi e commissioni

L’importo minimo di sottoscrizione ammonta a 100.000 euro, mentre la soglia di accesso delle Componenti

Componente Principale è di:

- 100.000 euro se sceglierai di investire solo in una delle Linee della Componente Principale;

- 60.000 euro se sceglierai di investire anche nelle Componenti Opzionali.

La componente della selezione guidata prevede una somma di 10.000 euro, mentre quella libera 500 euro per singolo OICR (minimo 4 – massimo 20 OICR).

Escludendo la Componente Titoli Personalizzata, la commissione di conferimento per tutte le Componenti è dell’1,00% sul valore del singolo conferimento.

Infine, la commissione di gestione annuale è la seguente, in base al patrimonio di riferimento.

Patrimonio di riferimento 100.00 – 500.000:

- Modulo Base 0,90%;

- Modulo Standard 1,15%;

- Modulo Plus 1,40%

Patrimonio di riferimento > 500.000:

- Modulo Base 0,70%;

- Modulo Standard 0,90%;

- Modulo Plus 1,10%

Vantaggi e punti di forza

Ora che abbiamo visto le caratteristiche pratiche di questo strumento, vediamo quelli che vengono elogiati come punti di forza:

- E’ una piattaforma innovativa e modulare che consente di personalizzare il portafoglio servendosi delle competenze di gestori esperti per le scelte di investimento;

- Offre un buon livello di diversificazione, grazie all’accesso a OICR di primarie società di gestione internazionali, selezionati e monitorati nel tempo da Eurizon attraverso analisi quantitative e qualitative;

- La rendicontazione è trasparente e la compensazione di plusvalenze e minusvalenze di strumenti finanziari e OICR, all’interno della Gestione Patrimoniale è automatica.

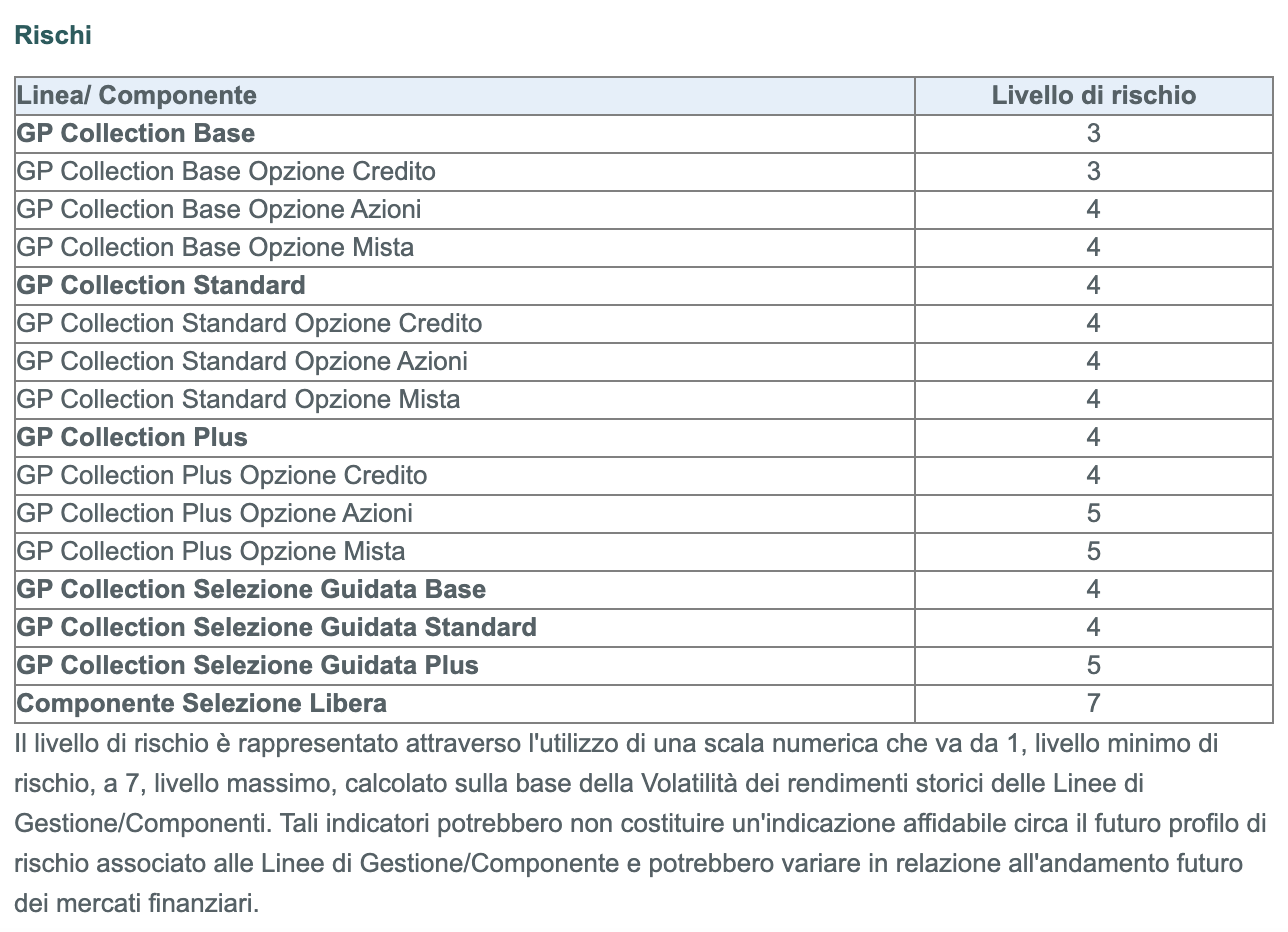

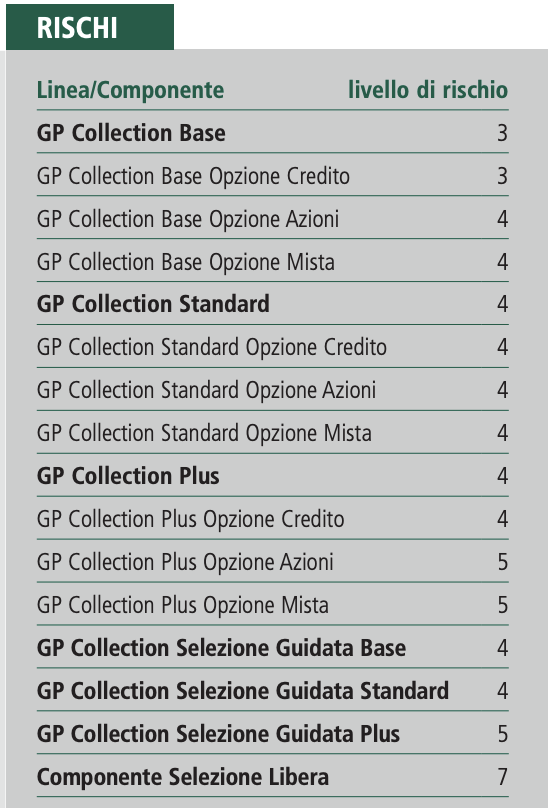

Rischi

Esistono tuttavia dei rischi. Come anticipato, la gestione patrimoniale GP Collection è molto articolata ed è per questo che ti allego la tabella presa direttamente dal foglio informativo, in modo che tu possa vedere da te quali sono i rischi in base alla sezione presa in considerazione:

Il livello di rischio è rappresentato attraverso l’utilizzo di una scala numerica che va da 1, livello minimo di rischio, a 7, livello massimo. Esso viene calcolato sulla base della Volatilità dei rendimenti storici delle Linee di Gestione/Componenti.

Ricordati che questi indicatori non costituiscono un’indicazione affidabile sul futuro profilo di rischio associato alle Linee di Gestione/Componente, perchè potrebbero variare in funzione all’andamento futuro dei mercati finanziari.

Opinioni sulla Gestione Patrimoniale Eurizon

Abbiamo esaminato a fondo questo strumento: per avere più informazioni ti consiglio di recarti sempre sul sito ufficiale dello strumento che stai esaminando e leggere con cura tutte le informazioni. Non firmare mai nulla se non hai capito le caratteristiche, i costi, gli interessi, insomma, tutti i vantaggi e gli svantaggi dello strumento che stai valutando.

Detto ciò, voglio dirti cosa ne penso. La gestione patrimoniale, in linea di massima, è caratterizzata dalla presenza di un mandato di gestione (che significa che non stai acquistando un prodotto specifico, ma stai delegando un altro di gestire i tuoi soldi) e da vincoli al mandato.

Questo tipo di strumento è, a mio avviso, molto macchinoso, una sorta di scatola che apri e dentro trovi un’altra scatola e poi un’altra ancora… Insomma, una vera e propria matrioska che appare bella e grande, ma, nel contenuto, si rivela infine povera e un po’ deludente. Ciò avviene a causa dei costi legati ad ogni piccola scatolina della tua matrioska.

I costi sono la nota dolente del risparmio gestito e, quindi, io in linea di massima sconsiglio di investire scegliendo le gestioni, come ti ho spiegato in modo accurato in questa guida.

Personalmente, preferisco i fondi a Gestione Passiva (ETF), i quali di rado vengono proposti da enti come le Banche poiché non hanno margini di guadagno interessanti per le banche stesse.

Parlo spesso di questo tema nel mio blog, magari può interessarti approfondirlo:

Ti suggerisco di leggere queste guide: in questa recensione abbiamo parlato della Gestione patrimoniale GP Collection di Eurizon, ma se vuoi avere le idee più chiare sul funzionamento di questi meccanismi, in modo da poter decidere con la tua testa, è importante che tu approfondisca il tema… e le guide che ti ho suggerito potrebbero essere davvero illuminanti. Provare per credere!

Se sei all’inizio del tuo percorso, puoi iniziare dai seguenti contenuti:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Detto questo io ti saluto, sperando di rivederti qui su Affari Miei.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti