BAP Pensione 2007, il Fondo Pensione Aperto di BancAssurance Popolari SPA: Conviene?

Non è un mistero: il nostro sistema pensionistico sta passando una fase critica che non finirà presto. Pe questo, sempre più risparmiatori scelgono di aderire a strumenti in grado, almeno teoricamente, di godere di un assegno pensionistico aggiuntivo in futuro, grazie alla previdenza complementare. Tra questi pacchetti troviamo BAP Pensione 2007, il fondo pensione aperto di BancAssurance.

In questa recensione ho voluto raccogliere le informazioni su questo strumento pensionistico per guidarti nella scelta. BAP Pensione 2007 conviene? Come funziona, e chi può aderirvi? Quali sono i costi, le caratteristiche, e tutti i vantaggi e gli svantaggi?

Continua a leggere, troveremo tutte le risposte nei prossimi paragrafi.

In Questo Articolo Si Parla di:

Attenzione!

Questo fondo pensione non è più in collocamento, quindi la recensione sarà valida soltanto per chi vi avesse già aderito. Se stai cercando un fondo pensione e lo vuoi stipulare adesso, ti suggerisco di dare un’occhiata ad altri articoli qui sul blog.

Una nota su BancAssurance Popolari SPA

BancAssurance Popolari S.p.A. è una Compagnia di Bancassicurazione che opera nel Ramo Vita: il gruppo nasce nel marzo del 2000 dalla volontà di due gruppi: il Gruppo Etruria ed il Gruppo Banche Popolari Francesi.

A partire dal 2017 è soggetta all’attività di direzione e coordinamento di UBI Banca S.p.A., che nel 2018 ha acquistato il 100% delle azioni della Compagnia, diventando Socio Unico di BancAssurance Popolari S.p.A.

Infine, dal 2020, la Compagnia è diventata Capogruppo del “Gruppo BAP” iscritto nell’Albo delle società capogruppo.

Insomma, solo da queste brevi informazioni possiamo vedere che si tratta di una compagnia con un passato decennale e che si appoggia alla storia di una banca solida.

Se volevi essere certo di metterti in buone mani, certamente non puoi avere dubbi. E ora iniziamo ad esaminare il prodotto previdenziale.

BAP Pensione 2007 è un Fondo Pensione sicuro?

I piani pensionistici integrativi rientrano tra gli strumenti preferiti per rispondere alle lacune del nostro sistema pensionistico. Ovviamente le banche e i vari istituti non si sono fatti attendere e hanno riposto alla domanda crescente proponendo strumenti pensati ad hoc, come, appunto, i fondi pensione.

Il fondo pensione BAP 2007 ha come scopo quello garantire, una volta maturata l’età pensionabile, una rendita vitalizia da sommare all’assegno della pensione di base. Ciò è possibile grazie alla cifra che si accantona gradualmente nella fase di accumulo, tramite l’investimento nei mercati finanziari delle contribuzioni versate dall’assicurato.

Sembra molto rassicurante, ma non funziona propriamente così in maniera lineare. Infatti, il risultato finale dipende dal modello di gestione adottato dal Fondo in cui si vanno a versare i soldi. Non solo: incide anche la politica di investimento adottata dalla Compagnia: in questo specifico caso siamo di fronte a un fondo pensione aperto.

Tale tipologia di fondo permette di aderire sia in forma individuale che in forma collettiva.

Il patrimonio versato dai contribuenti è separato da quello dell’ente che gestisce il fondo: la Commissione di Vigilanza per i fondi pensione, ossia la Covip, approva il regolamento di questo genere di fondo pensione e controlla che le caratteristiche siano conformi alla legge. Nonostante ciò, ricordati che i soldi messi a capitalizzare nel Fondo sono soggetti a rischi finanziari variabili.

Caratteristiche del Fondo

Come abbiamo già anticipato, si tratta di un Fondo Pensione Aperto, ossia una forma di previdenza che eroga trattamenti pensionistici complementari. Il fondo opera in regime di contribuzione definita: l’entità della prestazione pensionistica è determinata in funzione della contribuzione versata e dei rendimenti della gestione.

La partecipazione a BAPpensione 2007 ti consente di beneficiare di un trattamento fiscale di favore sui contributi versati, sui rendimenti conseguiti e sulle prestazioni percepite.

La misura e la periodicità della contribuzione sono scelte dal contribuente al momento dell’adesione e possono essere successivamente cambiate. Inoltre, nel corso dell’anno sono consentiti versamenti aggiuntivi.

I lavoratori dipendenti che aderiscono a BAPpensione 2007 sulla base di un accordo collettivo, allora la misura della contribuzione, la decorrenza e la periodicità dei versamenti saranno fissate dal contratto o accordo collettivo o regolamento aziendale che prevede l’adesione al fondo, sebbene si possa determinare la contribuzione anche in misura superiore.

Invece, i lavoratori dipendenti che aderiscono su base individuale possono contribuire anche versando il TFR.

I comparti in cui puoi investire i contributi netti versati sono:

- BAP Pensione TFR;

- BAP Pensione Equilibrio;

- BAP pensione Investimento.

Ricorda che i flussi di TFR conferiti tacitamente sono destinati al comparto Bap Pensione TFR.

Quanto rendono i comparti?

Ecco tutto quello che devi sapere sui vari comparti.

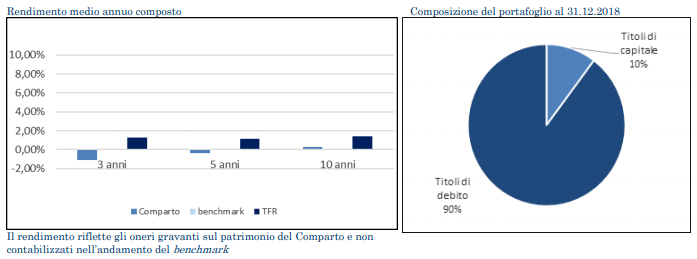

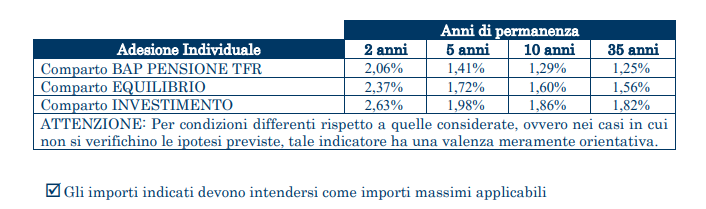

BAP Pensione TFR

Questo comparto è garantito e ha si consiglia un orizzonte temporale di investimento consigliato breve, fino a 5 anni. La finalità della gestione è mirata alla realizzazione con elevata probabilità di rendimenti che siano almeno pari a quelli del TFR, in un orizzonte temporale pluriennale.

Ecco l’immagine di riferimento.

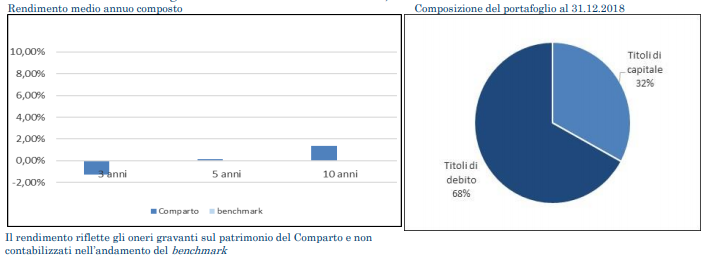

BAP Pensione Equilibrio

La categoria di questo comparto è bilanciato e prevede un orizzonte temporale di investimento consigliato medio, ossia compreso tra i 5 e i 10 anni.

La finalità della gestione è quella di soddisfare le esigenze del contribuente che prevede di

richiedere la prestazione pensionistica orientativamente dopo un periodo di 5-10 anni

dall’ingresso nella linea o che, avendo una media propensione al rischio, vuole cogliere

opportunità di crescita del capitale.

Ecco l’immagine.

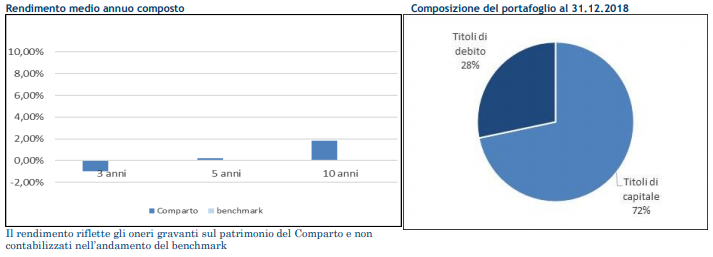

Bap Pensione Investimento

Ecco l’ultimo comparto, che è azionario e prevede un orizzonte temporale di investimento di medio lungo periodo, ovvero tra i 10 e i 15 anni.

La gestione risponde alle esigenze di un soggetto con un lungo orizzonte temporale di investimento e non avverso al rischio con obiettivi di crescita del capitale investito e che ricerca le opportunità di investimento ed il dinamismo dei mercati azionari caratterizzati

da una discontinuità da un esercizio all’altro.

L’immagine tratta dal foglio informativo:

I Costi

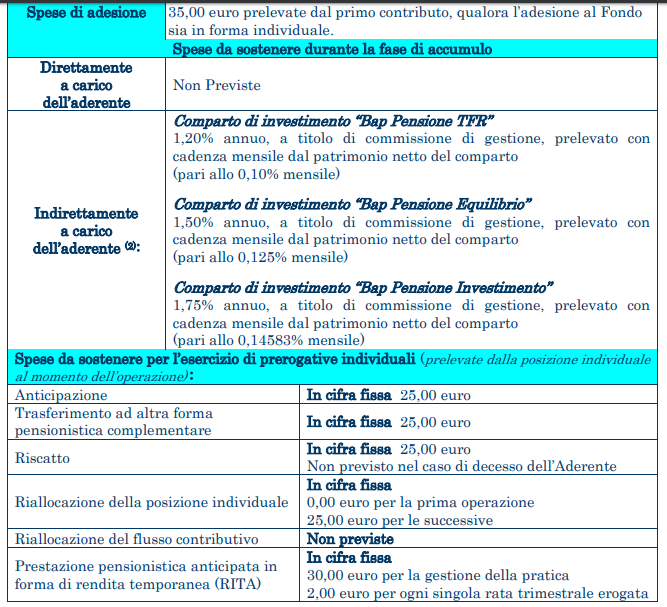

Passiamo ad una voce importantissima, ossia quella dei costi che gravano sul contribuente. Le spese di adesione ammontano a 35,00 euro prelevate dal primo contributo, qualora l’adesione al Fondo sia in forma individuale. Non vi sono spese direttamente a carico dell’aderente.

Ma per avere un’idea chiara di quanto andrai a pagare, ti allego l’immagine del KIID ufficiale, in modo che tu possa verificare i costi.

Ed ecco anche un’altra tabella da consultare, quella dell’Indice Sintetico dei Costi.

Vantaggi Fiscali

La previdenza complementare gode di un regime fiscale privilegiato dalla fase iniziale di contribuzione a quella finale delle prestazioni: i contributi versati dal contribuente al Fondo sono deducibili dal reddito complessivo, per un ammontare annuo non superiore a 5.164,57 euro.

Non dimenticare che i rendimenti maturati dal fondo pensione sono soggetti all’imposta del 20%, percentuale è più favorevole rispetto al 26% che viene applicato alla maggior parte delle forme di risparmio finanziario.

Sulla quota del rendimento che deriva dal possesso di titoli di Stato e similari, la tassazione è fissata al 12,5%.

Opinioni di Affari Miei

Se già mi conosci lo sai già: non sono un fan del risparmio gestito perchè i costi di gestione sono eccessivi e rendono l’investimento poco vantaggioso.

Io preferisco investire in autonomia, senza mettere nelle mani di terzi i miei risparmi.

Non scordare che investimento e assicurazione sono due concetti antitetici: trovo assurdo combinarli. Come puoi proteggerti rischiando con un investimento? Ciò è quello che cerco di insegnare ai miei studenti dell’Academy di Affari Miei.

Quando si parla di investimenti, il costo è un fattore da tenere sempre ben presente. I costi vanno a erodere il tuo capitale.

Inoltre, il fondo pensione è uno strumento poco flessibile. Uno degli svantaggi maggiori del fondo pensione è proprio che non è possibile poter disporre dei propri soldi nel lungo periodo, salvo in casi eccezionali e pagando delle commissioni esorbitanti per disporre dei soldi.

Ho approfondito questo discorso in questo video.

Finora ho espresso i miei dubbi su questo tipo di strumento, tuttavia non lo sconsiglio a priori: questo tipo di strumento potrebbe comunque soddisfare le esigenze di alcuni risparmiatori con determinate caratteristiche. Vediamole.

Bap Pnsione 2007 fa al caso tuo se…

I più evidenti vantaggi dati da un fondo pensione sono i vantaggi fiscali, ma non per tutti! Questo vale solo per chi ha un ottimo stipendio, oltre la media nazionale, e che quindi si trova a pagare annualmente un’aliquota fiscale pari al 43%.

Se stai per pensionarti e disponi di un reddito medio-alto, e magari hai anche altri investimenti attivi, allora potresti davvero avvantaggiarti dei vantaggi della pensione.

Quando non fa per te

Abbiamo visto che BAP permette di scegliere tra diversi comparti di investimento. Se tieni a mente il costi di gestione, lo vedrai da te: non vi sono prospettive di guadagno allettanti, eppure ciò non ti salva dal dover pagare gli oneri.

Non vedo quindi la convenienza di tenere immobilizzati per anni i tuoi soldi nel Fondo, se non la mancanza di competenze e formazione. Ma a questa carenza puoi rimediare! Studiando, presto vedrai che puoi ottenere rendimenti simili o anche più interessanti senza dover pagare intermediari e senza vincolare i tuoi risparmi così a lungo.

C’è ancora un articolo da suggerirti per capire meglio la realtà degli investimenti di questo tipo: lo trovi qui.

Inoltre, ho elaborato per te un percorso da seguire per imparare tutto sul tema ed essere autonomo e consapevole nella gestione dei tuoi soldi.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Conclusioni

Ti ho detto apertamente come la penso sui fondi pensione; ne ho parlato ampiamente sul mio sito, dove trovi qui tutte le risorse da consultare.

Attento a non fraintendere ciò che voglio dirti: penso sia fondamentale oggi avere un piano pensionistico integrativo e risparmiare per il proprio futuro, ma credo ci siano metodi più funzionali di altri.

Il miglior modo per iniziare a gestire i propri risparmi è informarsi. Qui sotto trovi un quiz che ti aiuterà a capire meglio te stesso e le tue possibilità

Buona navigazione!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti