Polizza sulla Vita Al Riparo di Alleanza Assicurazioni. È Conveniente? Leggi la Recensione

Oggi mi occupo di recensire la polizza AlRiparo di Alleanza Assicurazioni, un prodotto assicurativo finalizzato alla protezione del benessere individuale e familiare.

Lo scopo per il quale ho fondato questo blog è quello di aiutare gli utenti a curare in autonomia le proprie finanze e la gestione dei soldi. Dal canto mio, cerco di raggiungere lo scopo creando molti contenuti che diffondo online.

Nello specifico, appunto, oggi parliamo di AlRiparo, strumento risponde all’esigenza che hanno diverse persone di garantire a loro stesse e/o alle loro famiglie un capitale di emergenza nel caso in cui l’insorgere di una grave malattia oppure il decesso del principale portatore di reddito vadano a minare la stabilità economica – situazioni che naturalmente non ci auguriamo ma che possono capitare a tutti, purtroppo.

Quindi, la polizza offre una copertura assicurativa di tipo sanitario integrata a una copertura per il caso morte. Da un lato può essere una strategia valida per affrontare eventuali spese mediche importanti, e dall’altro è una soluzione su misura per le famiglie monoreddito o con prestiti e debiti in corso, che in caso di ricovero o lutto di uno dei coniugi si troverebbero in serie difficoltà.

Indipendentemente da quale sia la tua situazione personale è naturale che tu voglia assicurarti e fai bene a cercare informazioni. Per scoprire se la polizza AlRiparo è davvero conveniente prosegui nella lettura dell’articolo perché analizzerò nel dettaglio le caratteristiche della copertura assicurativa, i costi e gli sgravi fiscali.

Buona lettura…

In Questo Articolo Si Parla di:

Le garanzie di Alleanza

Innanzitutto, è fondamentale assicurarsi presso un Istituto solido e affidabile, regolarmente iscritto all’IVASS. Nel caso di Alleanza non c’è bisogno di grandi presentazioni.

Nata a Genova nel lontano 1898, nel tempo Alleanza è stata acquisita dalle Assicurazioni Generali di Trieste, poi diventate il colosso Gruppo Generali, ad oggi una delle maggiori realtà assicurative e finanziarie internazionali.

Nel 2019 Alleanza Assicurazioni S.p.A. opera su tutto il territorio nazionale con quasi 1,9 milioni di clienti, vanta solidità, affidabilità, trasparenza e professionalità.

AlRiparo è un prodotto sicuro?

Il prodotto che ti hanno proposto è davvero sicuro per i tuoi risparmi e il tuo futuro? È importante porsi questa domanda prima di apporre ogni firma, non è una novità che i consulenti assicurativi cerchino di propinare ai clienti pacchetti-prodotto artificiosi, costosi e pieni di clausole nascoste, questo è vero soprattutto per quanto riguarda gli investimenti assicurativi, che infatti tendo a sconsigliare, come vedi in questo video.

Invece, AlRiparo è una semplice polizza temporanea di puro rischio, una delle migliori tipologie di prodotti per la protezione personale. Si dice di “puro rischio” o “a fondo perduto” perché i soldi versati nella polizza servono solo per la copertura del rischio e non per l’accumulo di capitale: se l’evento spiacevole non si verifica prima dello scadere del contratto i premi versati restano acquisiti da Alleanza. Il principio è chiaro e non ci sono artifici.

Tuttavia, ogni contratto assicurativo va analizzato nel dettaglio perché corri comunque il rischio di acquistare un prodotto inadeguato per le tue esigenze e disponibilità economiche. Ecco perché raccomando di leggere attentamente la documentazione allegata prestando attenzione alle condizioni contrattuali, soprattutto alle esclusioni, quelle situazioni non coperte dal contratto.

Non voglio dilungarmi troppo ì su questo argomento, in questa guida puoi scoprire tutto sulle polizze in caso morte. Ora andiamo ad analizzare veramente la polizza!

Caratteristiche del contratto

AlRiparo è una polizza vita Temporanea Caso Morte (TCM) che assicura il versamento di un capitale ai beneficiari designati in caso di decesso dell’Assicurato, se l’evento avviene nel periodo di validità del contratto.

In aggiunta, la polizza offre anche una copertura di tipo sanitario, così in caso di malattia grave mette a tua disposizione le risorse finanziarie per accedere alle cure migliori.

Il prodotto è rivolto ad Assicurati che alla sottoscrizione del contratto hanno più di 18 anni e non ne avranno più di 60 al suo termine.

L’ammontare del capitale assicurato è stabilito al momento della sottoscrizione del contratto e indicato in polizza. Il contratto si estingue automaticamente dopo il pagamento della prestazione (se si verifica l’evento assicurabile), altrimenti al raggiungimento della data di scadenza.

La copertura vale in tutto il mondo ed è anche possibile integrarla con una prestazione complementare facoltativa che vedremo fra poco.

Durata

Le polizze temporanee sono contratti di assicurazione con una durata stabilita, scelta in fase di sottoscrizione del contratto. La copertura di AlRiparo può durare per un tempo che va da un minimo di 1 anno a un massimo di 20 anni.

Premi

Le prestazioni sono riconosciute a fronte del versamento di un premio annuo anticipato che rimane costante per tutta la durata del contratto. La cifra dipende dal profilo dell’Assicurato, dal tipo di copertura e dall’ammontare della prestazione, nonché dalla durata del contratto. Si parte da un premio annuo minimo di 120 euro.

In genere vale la regola che più l’Assicurato è giovane, in salute e poco esposto ai rischi, più il premio da pagare è basso. In particolare AlRiparo favorisce i non fumatori.

Non sono previste forme di rimborso.

Penali per la rateizzazione

Volendo, il premio annuo può essere versato in più rate, semestrali, quadrimestrali, trimestrali e via dicendo, ma ciò comporta la maggiorazione del premio: con le rate semestrali si sopporta una maggiorazione del 2%, percentuale che sale se si aumentano le rate, arrivando fino ad un 5% per le rate mensili.

Ora entriamo nel merito delle coperture assicurative…

Prestazione assicurativa principale

La copertura principale garantisce il pagamento del capitale assicurato in caso si verifichi uno solo dei seguenti eventi, prima dello scadere del contratto:

- Il decesso dell’Assicurato;

- La diagnosi di una sola malattia grave e le conseguenti spese mediche –cancro, chirurgia dell’aorta, chirurgia delle valvole cardiache, chirurgia di by-pass aorto-coronarico, ictus, infarto, insufficienza renale, trapianto degli organi principali, malattia di Alzheimer, morbo di Parkinson.

Principali esclusioni

La parte di contratto che elenca i casi di esclusione dalla copertura va letta molto attentamente. In generale sono escluse le conseguenze (malattia o morte) di un comportamento improprio dell’Assicurato: sport pericolosi, attività lavorativa esposta al pericolo, suicidio nei primi 2 anni contrattuali, viaggi in zone a rischio, consumo di stupefacenti e abuso di alcool, volontario rifiuto di osservare prescrizioni mediche.

Sono anche esclusi malattia e decesso conseguenti a eventi bellici o atti di terrorismo e la prestazione subisce delle importanti limitazioni se l’Assicurato ha stipulato un contratto che non prevede la visita medica.

Copertura complementare facoltativa

È possibile includere nel contratto anche una copertura extra che prevede il pagamento di un capitale aggiuntivo, insieme a quello di base, in caso di decesso dovuto a infortunio, ma non solo, la suddetta prestazione extra viene raddoppiata se il decesso è dovuto a un incidente stradale, che sappiamo essere tra i più frequenti. La copertura facoltativa comporta un aumento del premio.

Costi

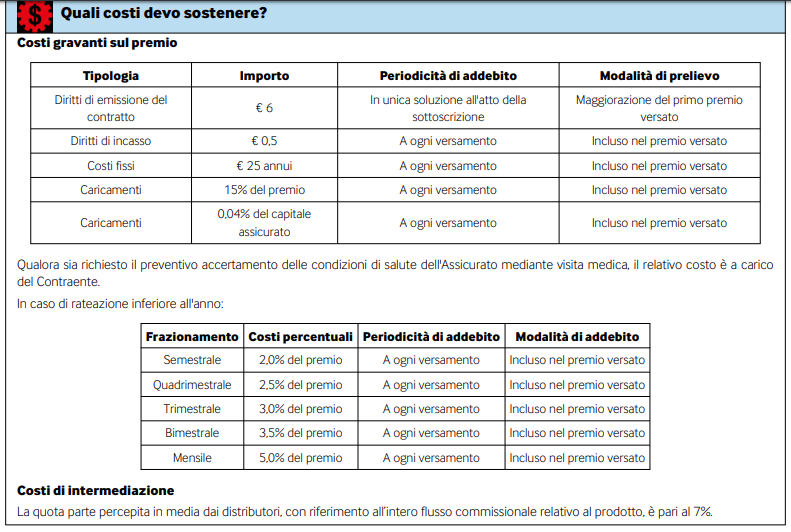

I costi a carico del Contraente prevedono una serie di spese fisse che vengono scalate dal premio annuale e diminuiscono l’ammontare del capitale finale, come è possibile vedere nella tabella qui sotto:

I costi fissi annui non vengono applicati se il Contraente ha in vigore un altro contratto di assicurazione sulla vita a marchio Alleanza Assicurazioni al momento della sottoscrizione.

Ci sono poi i costi di intermediazione che vanno a coprire la quota percepita in media dai distributori, pari al 7%.

Revoca e recesso con risoluzione del contratto

Il Contraente ha diritto di chiedere la revoca della proposta di assicurazione prima della conclusione del contratto, cioè prima che questo entri in vigore. Basta mandare una lettera raccomandata ad Alleanza. In seguito l’Istituto rimborserà il Contraente entro 30 giorni.

Il Contraente può anche esercitare il diritto di recesso dal contratto e farne cessare gli effetti entro 30 giorni da quando è diventato attivo, sempre inviando una lettera ad Alleanza, a seguito della quale, entro 30 giorni, Alleanza restituirà il premio versato diminuito dei diritti di emissione.

Altri modi in cui si risolve il contratto

Il mancato versamento anche di una sola rata di premio per più di 30 giorni determina la risoluzione del contratto e i premi versati restano acquisiti da Alleanza Assicurazioni. È comunque possibile riattivare il contratto entro sei mesi ma solo versando tutte le rate di premio arretrate aumentate degli interessi legali.

Non sono previste forme di riscatto anticipato e di riduzione (cioè la possibilità di congelare il pagamento dei premi).

Ci sono vantaggi fiscali?

Sì, le polizze caso morte godono di alcuni sgravi fiscali. Nel versamento del premio il contraente ha diritto ad una detrazione di imposta del 19% in fase di dichiarazione dei redditi.

Per poter beneficiare della detrazione è necessario che l’Assicurato, se diverso dal Contraente, risulti fiscalmente a carico di quest’ultimo. L’agevolazione è però vincolata ad alcune clausole come l’importo totale che non deve superare i 1291,14 euro annui e la durata contrattuale che deve essere di almeno 5 anni.

Nel caso in cui Alleanza paghi la prestazione assicurativa ai beneficiari, questa sarà completamente esente dall’imposta sul reddito delle persone fisiche, inoltre la somma di denaro è impignorabile ed esente dagli oneri di successione.

Se vuoi assicurarti il rischio morte perché sei incentivato anche dalla detrazione, fai una polizza caso morte semplice e basilare: in questa guida ti illustro come e perché è meglio affidarsi a questa strategia, piuttosto che investire attraverso una polizza come molti sono tentati di fare.

Opinioni di Affari Miei sulla Polizza AlRiparo

Arriviamo al nocciolo della recensione sulla polizza AlRiparo di Alleanza, conviene stipulare questo contratto? Per chi è indicato? Io cosa ne penso?

Parto col rispondere alla terza domanda che in parte risolve gli altri dubbi. Io cosa ne penso? Se leggi spesso Affari Miei saprai che considero la polizza Temporanea Caso Morte (TCM) come una delle poche assicurazioni che ha veramente senso stipulare. Ho spiegato perché la penso così nell’Episodio 10 del mio Podcast, ascoltalo qui!

Le Assicurazioni Possono Essere Tue Alleate: Scopri Come

Quindi, per rispondere alla prima domanda, se conviene stipulare una polizza TCM, io dico in genere di sì.

Conviene un po’ a tutti stipulare una polizza contro i rischi perché la protezione è uno dei punti saldi della crescita economica personale. Certo, ci sono situazioni che espongono maggiormente a malattie e incidenti, ragion per cui ognuno di noi deve essere in grado di valutare autonomamente se una proposta assicurativa è pertinente alle proprie necessità. Se così non fosse ci sono altri prodotti assicurativi più idonei.

La convenienza di un contratto di assicurazione dipende dall’Assicurato perché le coperture e i premi variano in funzione sua. AlRiparo può essere conveniente per alcuni e molto meno per altri, pensiamo alla penalizzazione per i fumatori.

La cosa migliore da fare è di confrontare il maggior numero di preventivi possibili al fine di trovare il prodotto più conveniente per te. Puoi anche spulciare la sezione del mio sito dedicata proprio alle Assicurazioni sulla Vita.

Conclusioni

Siamo arrivati alla fine di questa recensione, ora sai cosa ti offre la Polizza AlRiparo di Alleanza, quindi puoi fare una scelta più consapevole.

Come dico sempre, non possiamo lavorare sulla nostra crescita finanziaria senza provvedere a proteggere il bene più prezioso che abbiamo: noi stessi e i nostri cari.

Ricordati di confrontare sempre i vari prodotti e di scegliere il più adatto a te! Solo così potrai essere sicuro di aver firmato il contratto migliore.

A presto con Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

2 Commenti

Ana Ciuga · 16 Dicembre 2019 alle 22:04

Voglio recuperare i miei soldi

Ana Ciuga · 16 Dicembre 2019 alle 22:02

No ho bisogno della polizza