Crisi del 2008: Ci risiamo, le Banche Sono Fuori di Tesla

Il grande insegnamento della crisi del 2008 è stato uno: non si possono concedere mutui a cani e porci. Altrimenti quei mutui non vengono pagati, i mancati pagamenti causano un’ondata di vendite sul mercato immobiliare, le banche ci rimettono, i correntisti tolgono i soldi dalle banche, le banche collassano e il resto… il resto lo sai.

Ma visto che non abbiamo ancora avuto una crisi del debito automobilistico -ebbene sì- questa lezione non l’abbiamo ancora imparata. Troppa elasticità mentale. E così siamo passati al secondo asset più costoso che una persona possieda: prima erano le case, oggi sono le auto.

Attualmente il 9,4% di tutto il credito al consumo negli Stati Uniti è rappresentato da prestiti sulle automobili, per un totale di 1,46.

“Miliardi di dollari?” chiederai tu.

“Decine di miliardi di dollari?” potresti ritentare.

No. Trilioni.

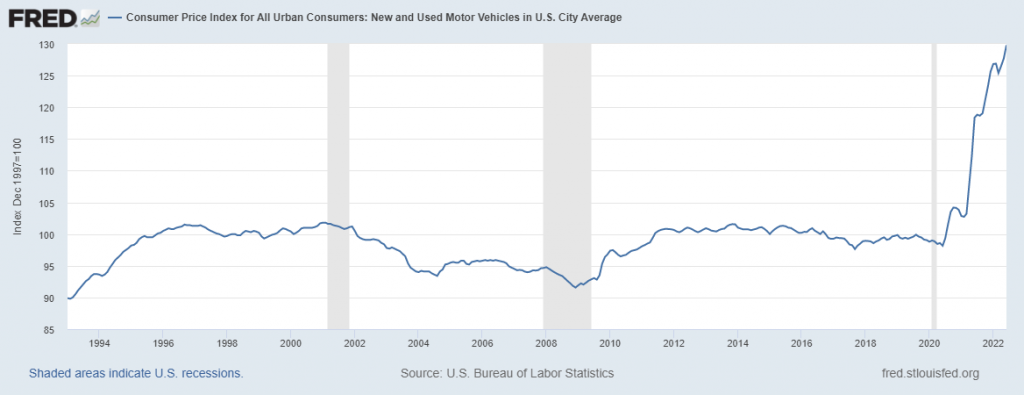

Ed è qualcosa di assolutamente nuovo, dovuto sostanzialmente ai prezzi stellari delle auto nuove e usate. I grafici più in basso dovrebbero parlare da sé.

Secondo Moody’s, oggi l’americano medio deve mettere da parte 41,3 settimane del suo reddito per potersi permettere l’auto media venduta negli States. Prima della pandemia, erano 32.

Il risultato è che 1 americano su 12 è in ritardo sulle rate della macchina. Intendo proprio tutti gli americani, non solo quelli che hanno in corso un prestito sulla macchina.

Interessante, vero? Inoltre 8 americani su 10 stanno pagando per la loro auto più del loro valore di listino, per cui in caso di pignoramento si tratterebbe di scarse garanzie. Hai un’idea di quanto spesso questo capitasse prima della pandemia? No? Beh, capitava solo a 0.3 americani su 100.

Già 1 automobile su 8 tra quelle concesse ai cosiddetti “non-prime borrowers” (persone che in teoria non meriterebbero il credito) sono state pignorate. E con i tassi di interesse in aumento, questo numero è solo che destinato ad aumentare.

Ma perché le banche concedono prestiti a questi soggetti? Molto semplice. In primo luogo, perché non ci rimettono direttamente. Esattamente come ai tempi della crisi dei mutui sub-prime, i prestiti sulle automobili vengono impacchettati e poi venduti sotto forma di obbligazioni agli investitori. Ahh, che deja-vu.

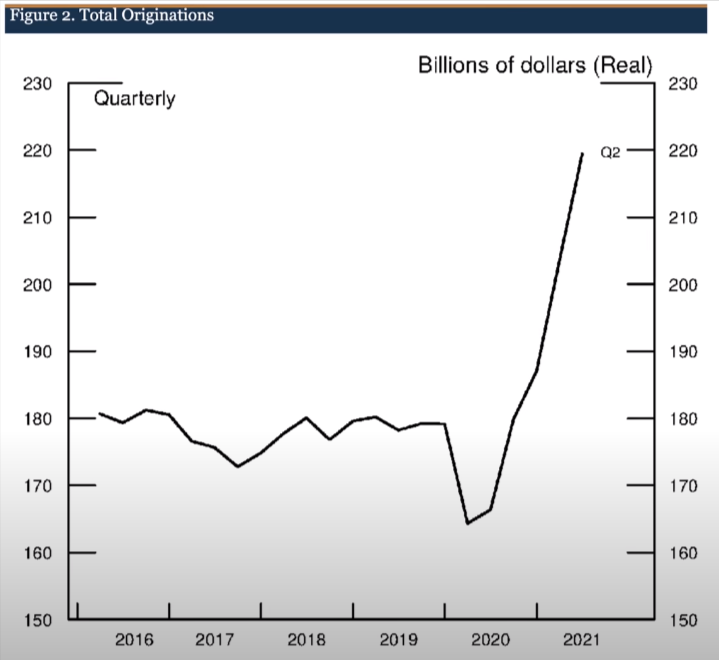

Nel 2021, il credito concesso per le automobili è salito alle stelle. Da 180 miliardi a 220 miliardi per trimestre, sulla scia degli interessi al minimo e dei programmi di stimolo economico del governo americano.

Le banche stanno concedendo prestiti con un LTV che arriva fino al 145%. Significa che per un’auto da 20.000$, una banca americana oggi arriva a prestare fino a 29.000$. Se ho mai sentito il preludio di una storia che finisce male, è proprio questo.

Lo Stato che fa peggio è Washington D.C., dove:

- Il 23,4% dei prestiti sulle auto sono in ritardo di un mese

- Il 14,7% sono in ritardo di due mesi

- L’11,3% è in ritardo di tre mesi

Ma allora, perché nessuno si preoccupa?

Molto semplice: in America esiste una legge chiamata Fair Consumer Act. In buona sostanza, se una banca ha dei crediti in sofferenza è tenuta a denunciarli all’autorità competente. Ma se quel credito è stato comprato sotto forma di obbligazione da un hedge fund…beh, no problem! Si può benissimo fare a meno di farne parola e nascondere la polvere sotto al tappeto.

Al momento, poi, banche ed hedge funds sono abbastanza furbi -e ancora troppo poco nei guai- da inondare il mercato con le auto pignorate. Nei luoghi dove si tengono le aste si sono ammassate tante auto che vengono messe in asta poco per volta, nella speranza che la situazione intanto rientri e che lo stock di auto pignorate non continui a crescere troppo.

Una storia con poche possibilità di lieto fine. E tu, cosa ne pensi?

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti