38.937,96€ di Rendimenti EXTRA con 50.000€ di Investimento Iniziale: Si Può Fare?

Ogni giorno analizziamo i portafogli dei clienti in uscita dalle banche, ormai conosciamo a memoria i prodotti più diffusi perché tocchiamo con mano l’inefficienza dell’amministrazione tradizionale dei patrimoni.

Quando qualcuno obietta che preferisce la “pigrizia” di una gestione completamente appaltata a terzi all’attivismo di una gestione consapevole gli rispondiamo con i numeri.

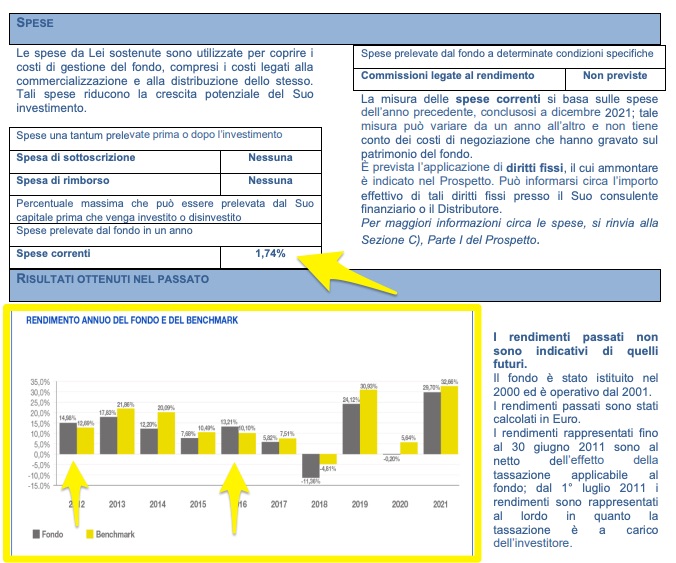

Prendiamo un fondo azionario venduto da una delle più note reti distributive italiane: ho voluto essere “buono”, ho preso un fondo “onesto” e non uno troppo costoso, infatti questo non ha spese di sottoscrizione ed ha spese correnti “basse” rispetto alla media italiana che supera anche il 2%.

Questo fondo costa l’1,74% annuo a fronte di un ETF analogo che costerebbe, se scelto bene, al massimo lo 0,20%.

Molti pensano che stiamo parlando dei centesimi del supermercato ma non è vero perché in finanza la differenza la fanno i dettagli, quasi come in F1.

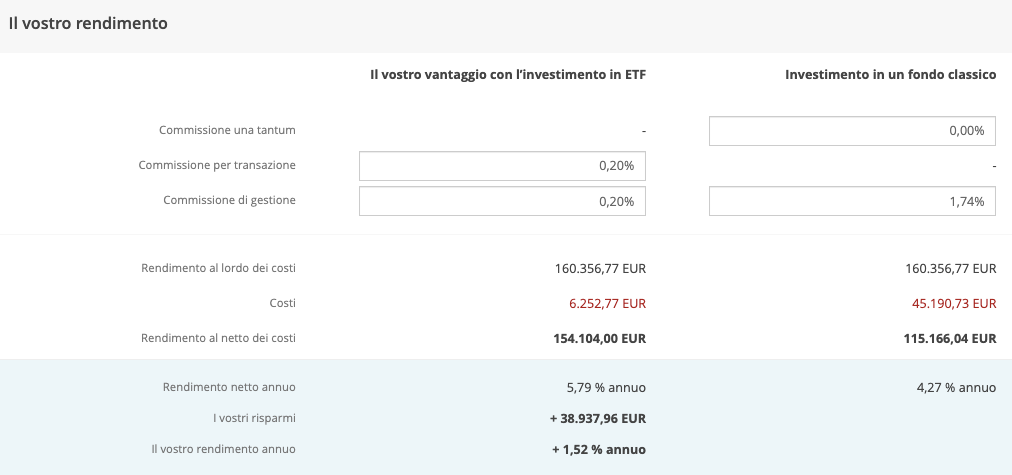

Ipotizziamo di partire con un capitale di 50.000€ che non è una cifra inaccessibile e spalmiamo l’investimento su 20 anni, senza simulare ulteriori ingressi futuri.

Simulando un investimento in ETF ipotizziamo un costo per transazione dello 0,20% (in pratica il costo che sosteniamo per fare l’operazione con la banca che è l’unico passaggio in più rispetto a comprare quello che ci viene proposto dal promotore della banca stessa) e un costo di gestione annuo dello 0,20% sugli ETF che è la regola.

Dall’altra parte, invece, inseriamo il nostro fondo comune “tradizionale” con il suo 1,74% di costo annuo.

Per entrambi ipotizziamo un rendimento annuo del 6% che per l’azionario internazionale è fattibilissimo.

In 20 anni il nostro rendimento extra è di 38.937,96€ lordi in più: non c’è nessun trucco, è solo il combinato disposto dell’alleggerimento dei costi e dell’interesse composto.

Vuoi scoprire come si ottengono rendimenti extra?

Ti guideremo tra le migliori risorse per massimizzare il rendimento del tuo portafoglio subito!

In realtà ho super semplificato e sono stato estremamente conservativo, il tuo rendimento può essere ancora più alto perché la condizione che io ho presupposto, cioè il rendimento sia per il fondo che per l’ETF del 6% annuo, non si verifica mai: il fondo analizzato negli ultimi dieci anni ha battuto l’indice di riferimento solo due volte, poi ha fatto sempre peggio.

In soldoni significa che il tuo guadagno può essere estremamente più alto (e ti assicuro che lo è) se il patrimonio viene ben gestito però a me piace tenere i piedi per terra anche quando so di avere ragione al 200%.

In più, fatti tu due conti, ho stimato un controvalore iniziale di 50.000€ che è molto ma molto al di sotto di quello che vediamo generalmente quando abbiamo a che fare con i nostri clienti: se avessi mezzo milione, per capirci, da un aggiustamento del genere porteresti a casa come minimo 389 mila euro in più.

“Eh Belin, son palanche!” dicono a Genova, “So Soldi!” ribattono da qualche altra parte.

Con questo extra rendimento CERTO – qui possiamo essere sicuri, l’alleggerimento dei costi è l’unica cosa certa – ti ci ripaghi formazione, consulenza ed eventualmente anche il tempo da dedicare per capirci qualcosa in più se questo è il freno che ti sta impedendo di prendere in mano seriamente la faccenda della gestione degli investimenti.

Chest’è… come amo dire!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

1 Commento

fausto · 26 Ottobre 2022 alle 10:37

gli ETF pui comprarli anche in banca