ContoInCreval: Tutto Sul Conto Deposito Creval

Come sai, su Affari Miei recensisco sempre i conti deposito e le varie offerte di risparmio presenti sul mercato, in modo da aiutarti a destreggiarti nel mare delle possibilità, talmente vasto che può creare confusione. Oggi voglio parlarti di ContoInCreval.

Si tratta della nuova offerta per ottenere un conto corrente light e dalle spese basse del Credito Valtellinese, banca che è presente non solo in Valtellina, ma su tutto il territorio nazionale, con oltre 500 sportelli.

Vediamo insieme di che tipo di conto parliamo e a chi conviene sottoscrivere l’offerta del Credito Valtellinese.

In Questo Articolo Si Parla di:

Alcune notizie su questa banca

Come sempre, dedico una breve parentesi in apertura per aiutarti ad inquadrare l’istituto che stiamo analizzando. Non è consigliabile, infatti, affidare i propri soldi a una banca senza sapere se è affidabile e come opera.

La “Banca Piccolo Credito Valtellinese, società cooperativa per azioni”, è stata fondata a Sondrio nel 1908 ed è stata una banca popolare fino al 29 ottobre 2016. Dopo questa data, l’Assemblea dei soci ha approvato la sua trasformazione in società per azioni, in attuazione alla legge di riforma delle banche popolari varata dal governo nel 2015.

Questa banca è molto radicata nel suo territorio e si rivolge con maggiori priorità agli operatori economici di piccole dimensioni. La sua mission si intuisce anche dal fatto che opera in favore dello sviluppo socio-economico delle aree di insediamento: in fatti, l’istituto sostiene anche attività a carattere benefico, sociale, culturale e sportivo, tramite la Fondazione Gruppo Credito Valtellinese.

Le sedi si trovano in tutta Italia, in quanto ad oggi esistono 264 Filiali. Ma ora passiamo all’analisi del conto, iniziando subito dagli interessi.

ContoInCreval è sicuro?

La sicurezza è una delle caratteristiche che più preme i risparmiatori, insieme all’effettiva remuneratività dello strumento che si è scelto per far fruttare i propri soldi.

Sappiamo che i conti deposito rappresentano uno strumento di risparmio e di blando investimento caratterizzato da rischi molto bassi (la regola che sempre ripeto è che minori sono i rischi, minori sono i rendimenti), ma cosa possiamo dire di questo conto nello specifico?

Intanto sappi che i conti di deposito sono garantiti dal Fondo di garanzia interbancaria, che tutela i risparmi dei clienti delle banche fino a 100.000 euro in caso di bail in. E quindi, se depositi meno di 100mila euro, puoi stare tranquillo.

Inoltre puoi anche guardare un valore specifico, il CET1 Ratio, che viene fissato dalla BCE: ad oggi questo valore deve essere almeno all’8%, e quello della banca supera il 14%.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche del conto

Vediamo ora le caratteristiche vere e proprie del conto, focalizzandosi sui costi, sugli interessi che maturano a tuo favore e sulle modalità di erogazione degli stessi e su come aprire il deposito.

Offerte per i nuovi clienti

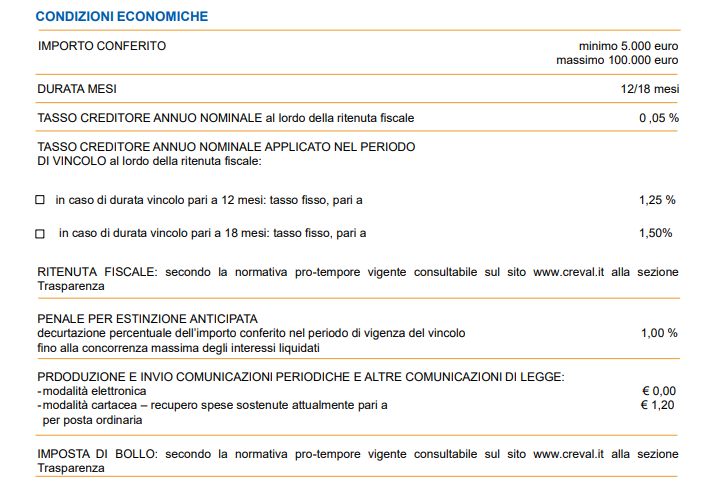

Scegliendo questa banca, puoi aprire fino a 3 conti a te intestati o in cointestazione, depositando da 5.000 € a 100.000 € per ciascun conto.

Puoi scegliere un vincolo per 12 oppure per 18 mesi, e gli interessi ti vengono capitalizzati ogni 3 mesi. Gli interessi lordi sono, nel primo caso, dello 0,50%. Nel secondo caso, invece, sono pari a 0,75%.

Puoi aprire fino a 3 conti intestati a te oppure in cointestazione, depositando da 5.000 euro a 100.000 euro per ciascun conto.

Vediamo ora quanto può costare aprire il conto InCreval.

I Costi

In questo paragrafo vediamo insieme i costi di questo conto di deposito:

- Apertura: gratuita;

- Spese di gestione: nessuna;

- Imposta di bollo: allo 0,20% sulle giacenze, come da normativa vigente attuale ed è a carico del cliente;

- Produzione e invio di comunicazioni periodiche: gratuita se telematica, pari a 1,20 € se cartacea;

- Penale per estinzione anticipata: 1% decurtazione percentuale dell’importo conferito nel periodo di vigenza del vincolo fino alla concorrenza massima degli interessi liquidati.

Ulteriori servizi

Per i clienti vi è la possibilità di consultare il conto online quando meglio si crede, oppure è possibile richiedere informazioni sul proprio conto telefonando il Numero Verde 800-098762, disponibile dal lunedì al venerdì dalle 8.30 alle 13.00.

Il denaro è sempre disponibile: come anticipato, puoi svincolarlo in un qualunque momento, con una penale pari al 1% dell’importo depositato fino alla concorrenza massima degli interessi liquidati.

Come aprire il ContoInCreval?

Vediamo finalmente come fare per diventare intestatari di questo conto di deposito. Puoi recarti sul sito ufficiale della banca e cliccare sul tasto “Apri il conto”, scegliendo innanzitutto se intestarlo solo te o anche ad altri due intestatari al massimo.

Quindi devi inserire i tuoi dati, come ti mostro qui sotto con un esempio.

Di seguito ti verrà ancor chiesto di compilare una breve sezione legata alla normativa antiriciclaggio, indispensabile per aprire qualunque conto, e dovrai segnalare se vuoi aprire il conto per investire o per risparmiare, oppure per un finanziamento o, ancora, per altri servizi.

Quindi ti verranno chieste altre informazioni, come la data di nascita, la cittadinanza, il numero del documento d’identità (carta d’identità, passaporto o patente).

Fatto ciò, riceverai a casa il contratto: dovrai restituirlo firmato, senza spese di spedizione, e depositare i tuoi risparmi con un bonifico dal tuo conto corrente.

Opinioni di Affari Miei

Come sempre, dedico una parte finale ad esprimere le mie opinioni sul prodotto che ho recensito. Come saprai, il conto di deposito in generale è uno strumento che non ti fa correre particolari rischi, ma comunque rende meno di investimenti più rischiosi: rischio e rendimento sono sempre direttamente proporzionali.

Tuttavia, se vuoi tenere al sicuro i tuoi risparmi, l’alternativa del conto deposito è sempre una valida opzione.

Quanto ContoInCreval fa per te

Se vuoi un conto deposito con cui vincolare esclusivamente sul periodo medio-breve (ne esistono con vincoli molto più lunghi), e se vuoi avere la possibilità di svincolare subito il tuo denaro, questo conto può fare al caso tuo, ma considera che ne esistono di più vantaggiosi, come ti illustrerò tra poco.

Quando non fa per te

Non fa per te se, al contrario, cerchi un prodotto altrettanti sicuro, ma che ti permetta di vincolare i tuoi risparmi su un periodo più lungo.

Conclusioni

Come concludere questa mia ennesima guida? Da sempre mi occupo di investimenti e risparmio sui conti di deposito. Ho esaminato insieme a te tutte le caratteristiche ì, i costi, i vantaggi e gli svantaggi di questo prodotto, quindi ora hai le nozioni per decidere se fa al caso tuo.

E per concludere, come sempre ti raccomando di non decidere mai di affidare i tuoi sudati risparmi ad una banca a caso, magari perchè è la prima che hai esaminato e ti sembra vantaggiosa: effettuare un paragone con altri conti è un dovere che hai verso te stesso e verso i sacrifici che hai fatto per accumulare questa somma che vuoi depositare!

Dunque non essere frettoloso e confronta l’offerta con quella degli altri conti. Puoi farlo con Conto Deposito TOP, servizio gratuito di comparazione.

Con Conto Deposito TOP hai a disposizione una panoramica completa su tutte le offerte che si possono sottoscrivere in questo momento in Italia, trova subito il conto più adatto a te.

Ulteriori risorse utili

Se questa è la prima volta su Affari Miei, leggi queste risorse per iniziare:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona lettura.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

2 Commenti

Mauro · 11 Aprile 2019 alle 22:33

Ero intenzionato a vincolare una somma, ma dopo aver letto il foglio informativo ho abbandonato del tutto l’idea. Nel 2019 è assurdo concludere un contratto utilizzando il cartaceo da inviare per posta (banca-cliente-banca). Inconcepibile che al termine naturale del vincolo per poter riottenere il danaro è necessario inviare una Raccomandata A.R. (a cosa serve l’Home Banking?). E’ assurdo che il correntista debba effettuare il versamento in un’unica soluzione, facendo così superare la soglia dei 5’000 €.

Forse non si sono accorti che il XXI secolo è già cominciato da parecchio.

Marco · 28 Maggio 2019 alle 14:05

In realtà ho contattato Creval perchè interessato, e mi hanno confermato che solo in caso di chiusura del conto anticipata (quindi prima dei 12/18 mesi) bisogna inviare la raccomandata, al termine naturale del contratto e sufficiente comunicare via email la chiusura del conto e riavere tutti i soldi con gli interessi.