BCC Cagliari Conto Deposito: Recensioni, Caratteristiche, Costi e Rendimenti. Qual è il Miglior Conto Deposito 2025?

Conviene investire i propri risparmi nel Conto Deposito della Banca di Credito Cooperativo di Cagliari? Quali sono le caratteristiche del prodotto, i costi e i rendimenti?

Come sai, stiamo attraversando un periodo dove i tassi di interesse si stanno abbassando.

Una volta i conti deposito erano la scelta preferita dai risparmiatori in quanto offrivano rendimenti sicuri al prezzo di un rischio di perdita del capitale piuttosto basso; invece oggi la situazione è un po’ diversa, scegliere dove depositare i propri soldi non è così immediato, proprio in ragione del fatto che gli interessi netti percepiti, in molti casi, non battono l’inflazione.

Per questo mi occupo di recensire su Affari Miei i principali conti deposito disponibili sul mercato. Nel corso della recensione affronteremo i termini dell’offerta della BCC di Cagliari, anche valutando la variante del prodotto rappresentata dal libretto di risparmio.

Continua a leggere se vuoi saperne di più, alla fine dell’articolo sarai in grado di decidere se optare per questo servizio o un alto.

In Questo Articolo Si Parla di:

Chi è Banca di Cagliari? E’ sicura?

Prima di cominciare faccio una piccola introduzione: Banca di Cagliari è la prima Banca di Credito Cooperativo nata a Cagliari.

Il Credito Cooperativo è una componente originale dell’industria bancaria italiana, costituito da un insieme di 270 BCC, Casse Rurali e Casse Raiffeisen, capillarmente diffuse nel nostro Paese.

Le banche cooperative, in quanto banche del territorio, svolgono un ruolo essenziale di sostegno all’economia locale.

Nel 2016 il Credito Cooperativo è stato oggetto di una profonda riforma organizzativa che ha predisposto la costituzione di Gruppi Bancari Cooperativi cui le BCC hanno l’obbligo di aderire.

Ruolo delle capogruppo (il cui capitale è detenuto per almeno il 60% dalle stesse BCC) è quello di “direzione e controllo” delle banche aderenti al fine di prevenire e gestire situazioni di criticità.

Il 2019 è l’anno dell’avvio di Iccrea Banca, Gruppo Bancario Cooperativo a valenza nazionale, a cui aderiscono 142 BCC tra cui la BCC di Cagliari.

Il CET1 ratio della BCC è pari al 19,60%.

Il prodotto è sicuro? I Rendimenti sono interessanti?

I rischi connessi all’apertura del Conto Deposito consistono nell’eventualità che la Banca possa non essere in grado di mantenere i propri obblighi contrattuali (la restituzione del capitale e gli interessi).

Questo rischio è però mitigato dall’obbligo per tutte le banche operanti nella Comunità Europea di aderire ad un sistema di garanzia, in questo caso la Banca di Cagliari aderisce al Fondo di Garanzia dei Depositanti del Credito Cooperativo che assicura a ciascun depositante una copertura fino a 100.000 euro.

Anche se la Banca di Cagliari non è una delle più solide in Italia, tanto che nel 2017 era inserita nell’elenco degli istituti a “rischio”, il fallimento di un istituto bancario resta storicamente improbabile.

Se vuoi subito avere un’idea dei rendimenti, puoi farlo qui.

Caratteristiche del Conto Deposito BCC Cagliari

Il Conto Deposito Banca di Cagliari è uno dei classici prodotti finanziari che ti permettono di depositare i tuoi risparmi presso la Banca che si obbliga a custodirli e a pagarti gli interessi al momento della restituzione.

E’ una forma di deposito indicata per coloro che non hanno necessità di effettuare prelievi frequenti e anzi, vogliono far fruttare i risparmi così da ottenere un rendimento più elevato. Il tasso di interesse è stabilito al momento della stipula del contratto.

Al momento della stipula potrai scegliere se le somme depositate saranno in tutto o in parte libere, vediamo le 2 opzioni:

- Somme Libere; potrai prelevarle in qualsiasi momento – è la soluzione ideale se hai intenzione di movimentare spesso il capitale. Il pagamento degli interessi è invece posticipato per cui la Banca ti corrisponderà un tasso di interesse “base” con la periodicità indicata nel contratto, che è annuale, oppure all’estinzione del conto deposito;

- Somme Vincolate a tre, sei, dodici mesi o altro periodo pattuito; in tal caso potrai effettuare prelievi solo alla scadenza del vincolo e il tasso d’interesse sarà “migliorativo” rispetto al tasso base. Gli interessi sulle somme vincolate sono posticipati alla scadenza del vincolo oppure anticipati, se previsto dall’offerta, in tal caso li riceverai all’inizio del vincolo e potrai utilizzarli subito.

In realtà, anche se le somme sono vincolate è possibile fare richiesta di prelevarle anticipatamente, in tal caso la Banca applica il tasso base invece di quello migliorativo come penalità, e se sono stati pagati interessi anticipati, trattiene il relativo importo.

Per aprire un conto deposito è necessario visitare una delle filiali BCC Cagliari.

Versamenti e prelievi

I versamenti e i prelievi si effettuano mediante denaro contante, assegni bancari, circolari e mediante bonifico.

In base all’offerta del momento la Banca può richiedere un versamento minimo iniziale e un saldo massimo del conto. Può inoltre prevedere che il vincolo non possa essere costituito su somme inferiori a un certo importo.

Le condizioni sono le seguenti:

- Saldo massimo del conto deposito per tipologia di vincolo pari a 1.000.000 €;

- Versamento minimo iniziale pari a 1.000 €.

Interessi

Vediamo a quanto corrispondono gli interessi sulle somme depositate, i tassi sono indicati al lordo della ritenuta fiscale del 26%.

Tasso base per somme non vincolate: nominale annuo 0,01%.

Per il conto deposito vincolato invece il tasso annuo lordo è del 3,6% per le somme vincolate a 36 mesi.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

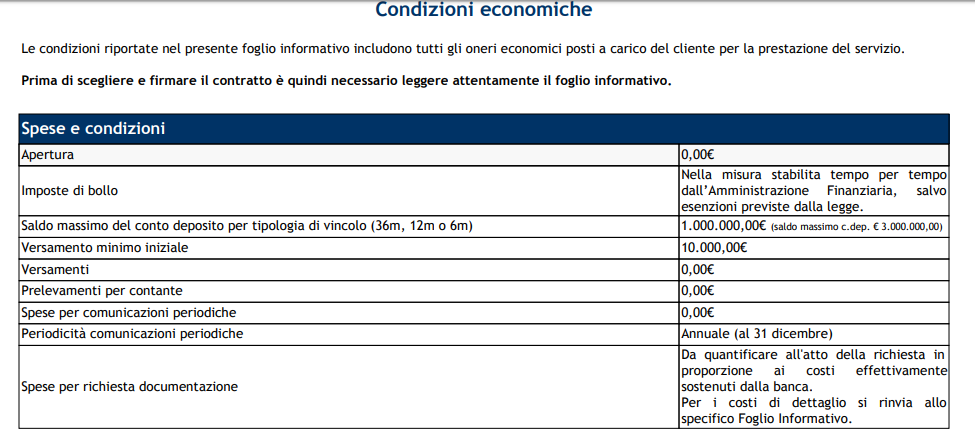

Costi

Quali sono gli oneri economici a tuo carico per la prestazione del servizio?

Il Conto Deposito è gratuito: non si pagano spese di apertura né di gestione.

Rimane l’imposta di bollo a tuo carico, secondo le disposizioni legislative vigenti, e la ritenuta fiscale applicata sugli interessi pari al 26%.

Questo è tutto, come puoi vedere dal foglio illustrativo:

Considera anche le spese da sostenere per i prelevamenti tramite bonifico SEPA, di importo differente se effettuati dalla stessa banca o da altro istituto. Trovi maggiori informazioni all’interno della documentazione.

Recesso dal contratto

Se vorrai chiudere il contratto e prelevare l’intera somma depositata dovrai recarti presso lo sportello bancario di riferimento e compilare il modulo con la richiesta di recesso, non ti verranno addebitate spese o penalità.

La faccenda è un po’ diversa in presenza di vincoli, in tal caso il recesso è ammesso solo dopo la scadenza del vincolo.

In alternativa: il Libretto di risparmio

Nell’eventualità che l’opzione Conto Deposito di BCC di Cagliari non sia attiva, esiste l’alternativa rappresentata dal Deposito a Risparmio, caratterizzato dalla presenza del libretto di risparmio, documento rilasciato dalla Banca sul quale vengono registrate progressivamente le diverse operazioni e la cui presentazione allo sportello è necessaria per la movimentazione delle somme.

Il libretto al portatore è ufficialmente abolito dal dicembre 2018, perciò esiste solo più quello nominativo.

Anche con il deposito a risparmio consegni alla Banca delle somme di denaro perché quest’ultima le custodisca. Hai di nuovo la possibilità di liberare le somme o di vincolarle.

L’importo massimo per ogni prelevamento non può superare i 2.500 euro, altrimenti per prelevare importi superiori bisogna comunicarlo con un anticipo di 2 giorni. La Banca corrisponde un tasso d’interesse annuo fisso, massimo, dello 0,75% al lordo della ritenuta fiscale.

Per quanto riguarda i costi… non vengono applicati ai versamenti e prelevamenti, però devi sostenere le spese di emissione del libretto di 5 euro e altre spese per le comunicazioni periodiche, se per mezzo cartaceo (1,50 €).

BBC Cagliari: opinioni

Vediamo ora le opinioni di Affari Miei sul Conto Deposito Banca di Cagliari. Prima di fare le tue valutazioni ricorda quello che ho scritto nell’introduzione all’articolo, e cioè che i tassi di interesse, soprattutto sugli investimenti sicuri, stanno scendendo.

È questa la ragione per cui i conti deposito e i libretti hanno abbassato in modo sostanziale gli interessi riconosciuti ai risparmiatori, offrendo somme estremamente basse che, nel caso di piccoli depositi, non sono neanche in grado di coprire con le rendite, le spese accessorie e l’inflazione, attualmente vicina allo 0%.

Se il tuo intento è quello di individuare delle forme di investimento che riescano a offrire una rendita pur senza correre rischi, ti conviene guardare altrove, ad altri conti deposito o proprio ad altri prodotti di risparmio.

Il tasso di interesse lordo sulle somme libere dello 0,01%, proposto dalla BCC di Cagliari, è troppo basso. Vanno invece meglio i tassi sui depositi vincolati.

In ultimo, se stai invece valutando l’opportunità di scegliere il libretto al posto del Conto Deposito, considera che dal punto di vista economico e di comodità vince il Conto il cui tasso di interesse è superiore, nel caso di somme vincolate.

Conclusioni su Banca di Cagliari Conto Deposito

Siamo arrivati al termine della recensione sul Conto Deposito Banca di Cagliari. Hai visto che, in generale, non ha molto di più da offrire rispetto alla media dei prodotti simili, forse puoi fare un investimento migliore rivolgendoti ad altri prodotti.

In ogni caso, ti consiglio di confrontare sempre l’offerta del mercato prima di scegliere. Puoi farlo grazie a Conto Deposito TOP, il comparatore pensato per guidarti in questa scelta e scoprire quale banca offre interessi più alti.

Ulteriori risorse utili

Se questa è la prima volta su Affari Miei, leggi queste risorse per iniziare:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti