Certificati di Deposito CheBanca!: Caratteristiche e Opinioni sul Deposito Vincolato

Probabilmente sei qui perchè il tuo intento è quello di trovare una soluzione per risparmiare i tuoi soldi e vorresti optare per un prodotto di deposito: i certificati di deposito CheBanca! potrebbero essere una valida alternativa tra tutte le scelte che hai e la vasta gamma di prodotti bancari a tua disposizione.

I certificati di deposito CheBanca! possono essere una soluzione: oggi insieme vedremo tutte le caratteristiche di questo prodotto, quali sono i suoi costi e come fare per sottoscriverli.

Inoltre vedremo anche che differenza c’è tra un certificato di deposito e un conto deposito, così avrai tutti gli strumenti per procedere a fare una scelta coerente e adatta alle tue esigenze.

Ma ora cominciamo!

In Questo Articolo Si Parla di:

CheBanca!: Ecco una presentazione

Prima di addentrarci nell’analisi dei certificati di deposito, vediamo chi è l’istituto al quale ci stiamo rivolgendo.

CheBanca! è un gruppo bancario di prodotti consumer, che si rivolge ai clienti e ai consumatori di base che hanno bisogno di conti correnti, deposito e altre soluzioni bancarie di base.

È controllata dal gruppo Mediobanca, uno dei più importanti a livello globale.

Nasce nel 2008 come banca multicanale a sostegno della raccolta del gruppo, e nel 2014 ha ampliato la sua missione allargandosi anche alla gestione del risparmio, coniugando alla nativa impostazione digitale un forte contenuto consulenziale.

Ad oggi infatti la piattaforma digitale è il fulcro operativo della banca, e si pone a stretto contatto per servire i clienti e le reti distributive dirette e indirette. Ad oggi la banca può contare su 37,5 miliardi di euro di patrimonio totale dei clienti e su 1250 consulenti nella divisione wealth management.

Cosa sono i certificati di deposito CheBanca!

I certificati di deposito sono una forma di deposito vincolato che offre al titolare il diritto al rimborso del capitale a scadenza, maggiorato di un interesse.

Questi depositi hanno una durata che va dai 2 ai 5 anni e possono avere sia un rendimento fisso che un rendimento variabile. Essi quindi offrono diverse possibilità di investimento a chi li sottoscrive.

Se vuoi saperne di più sui certificati di deposito ti consiglio di leggere la nostra guida.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Sono strumenti sicuri?

I certificati di deposito non sono propriamente dei conti deposito (dopo vedremo le differenze) ma sono comunque degli strumenti sicuri.

Essi infatti sono garantiti dal fondo interbancario di tutela dei depositi.

Questo vuol dire che se la banca non dovesse essere in grado di restituire i soldi ai propri clienti, il fondo interverrebbe e potrebbe rimborsare coloro che hanno depositato i propri soldi fino alla soglia massima di 100.000€ ognuno.

Quindi, in sostanza cosa significa? Che se hai investito meno di quella cifra non devi preoccuparti di nulla. Inoltre come abbiamo visto prima la banca è un gruppo solido e affidabile quindi non dovresti avere problemi da questo punto di vista.

I vantaggi dei certificati di deposito CheBanca!

Ma vediamo quali sono i vantaggi di questi certificati di deposito.

In primis hai la possibilità di scegliere tra ben 4 scadenze temporali e di vincolo, scegliendo anche l’opzione che desideri per la liquidazione degli interessi. Si tratta di un bel punto a favore per la versatilità di questi prodotti.

In secondo luogo sono sicuri, come abbiamo appena visto, e come ultima cosa sei libero: il certificato può essere svincolato prima della scadenza. Infatti ti verrà restituita la somma che hai vincolato all’inizio, trattenendo gli importi degli interessi già corrisposti fino a quel momento, e su ciò che avevi depositato verrà ricalcolato e corrisposto un interesse a tasso fisso inferiore a quello applicato in origine.

Puoi scegliere tra 5 categorie

I certificati di deposito vengono classificati in 5 categorie diverse, ognuna delle quali propone 4 diverse scadenze temporali di vincolo, pari a 2,3,4 o 5 anni.

Prima di tutto ti ricordo anche che l’importo minimo sottoscrivibile è pari a 1.000€.

Vediamo quali sono le 5 categorie:

- Certificati a tasso fisso: in questo caso il capitale verrà remunerato a un tasso fisso, predeterminato e costante per tutta la durata dei vincolo le cedole verranno pagate annualmente;

- Certificati a tasso fisso con premio finale: anche in questo caso il capitale verrà remunerato con un tasso fisso per tutta la durata del vincolo con le cedole corrisposte annualmente, e in più alla scadenza vi sarà una cedola premio finale pari allo 0,50% dell’importo depositato, per ogni vincolo;

- Certificati a tasso fisso con “step-up”: se scegli questa tipologia avrai la remunerazione del capitale a un tasso fisso crescente con un pagamento annuale delle cedole;

- Certificati a tasso variabile: questa tipologia invece remunera il capitale in funzione dell’andamento nel tempo di un parametro (es.Euribor a 12 mesi) maggiorato di uno spread, con il pagamento periodico delle cedole;

- Certificati a tasso fisso “one coupon”: il capitale è remunerato al tasso fisso con il pagamento degli interessi che avviene in un’unica soluzione, alla data di scadenza del certificato di deposito.

Interessi certificati di deposito CheBanca!

Ora vediamo la parte più importante che tutti gli investitori devono considerare prima di scegliere il proprio investimento, ovvero gli interessi, perché se siamo qui a scegliere come investire lo facciamo proprio per gli interessi.

Vediamo gli interessi seguendo le categorie di prima:

CD a tasso fisso

Abbiamo un tasso di interesse lordo che si differenzia sulla base della durata del vincolo in questo modo:

- 2 anni: 3%;

- 3 anni: 3,10%;

- 4 anni: 3,20%;

- 5 anni: 3,30%.

CD a tasso fisso con premio finale

In questo caso ti allego direttamente la schermata tratta dal foglio informativo così puoi avere una panoramica più approfondita:

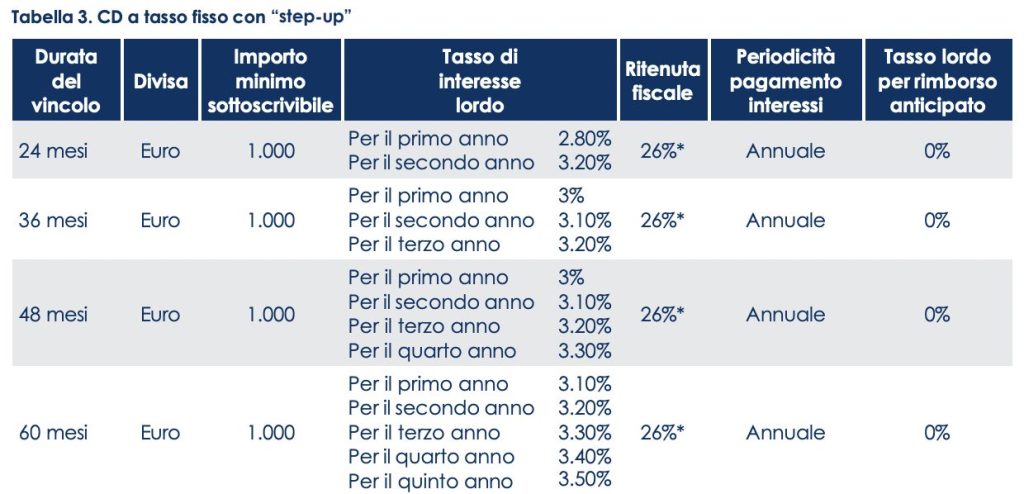

CD a tasso fisso con “step-up”

Questa tipologia ti remunera con un tasso di interesse lordo crescente, e anche in questo caso ti allego la schermata per capire nel dettaglio quali sono i tassi:

CD a tasso fisso “one coupon”

Per questi certificati invece i tassi di interesse lordi sono i seguenti:

- 2 anni: 6%;

- 3 anni: 9%;

- 4 anni: 12,50%;

- 5 anni: 16%.

La ritenuta fiscale per tutti i certificati è del 26%.

I costi

Quali sono i costi da sostenere per sottoscrivere un certificato di deposito?

Non ti verranno addebitate spese né per la materializzazione dei CD e non ci sono nemmeno altre spese o commissioni relative alla sottoscrizione dello strumento.

Le comunicazioni periodiche ti arriveranno in maniera gratuita, mentre invece ti verrà addebitata l’imposta di bollo, secondo le leggi vigenti.

Che differenza c’è con un conto deposito?

A dire la verità come avrai potuto notare si tratta di strumenti se vogliamo abbastanza simili, che condividono parecchie caratteristiche.

Ci sono però delle differenze tra i due strumenti che vanno sottolineate e considerate.

I conti deposito hanno anche una forma senza vincolo, mentre i certificati di deposito no; il certificato di deposito presenta una maggiore criticità perchè esse è un titolo e, in quanto tale, può essere commerciato come un’obbligazione.

Forse il conto deposito nel complesso è più flessibile rispetto al certificato di deposito, ma dipende sempre cosa stai cercando.

Come sottoscrivere i certificati di deposito

Per sottoscrivere i certificati di deposito è necessario essere titolari di conto premier oppure di un conto digital.

Potrai richiedere i CD direttamente dalla tua area clienti sul sito ufficiale oppure potrai farti aiutare da un consulente che ti supporterà.

Nel caso volessi parlare con una persona puoi anche scegliere di recarti presso una filiale vicina oppure prenotare una chiamata e parlare con un consulente.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Opinioni di Affari Miei sui certificati di deposito CheBanca!

Siamo giunti al termine della nostra recensione, quindi adesso possiamo fare delle considerazioni sui certificati di deposito proposti da CheBanca!.

Attualmente il periodo è favorevole per i tassi di interesse. Sicuramente infatti ti sarà capitato di leggere tantissime offerte relative ai conti deposito: sembra che le banche stiano cercando di proporre sempre più offerte con tassi di interesse elevati.

Il certificato di deposito è un’opzione sicura di investimento, come abbiamo visto, per far crescere i propri risparmi. Essi infatti offrono un rendimento fisso e la garanzia del capitale investito: questo vuol dire che se stai cercando tranquillità in un investimento puoi prendere in considerazione i CD.

Tuttavia, la sicurezza ha un prezzo: i tassi di interesse sui CD tendono ad essere più bassi rispetto ad altre forme di investimento più rischiose. Questa caratteristica rende i CD ideali per coloro che preferiscono la stabilità, ma potrebbe non essere la scelta più vantaggiosa per chi cerca rendimenti più elevati.

Ti sarai sicuramente reso conto che il tasso di interesse di un conto deposito attualmente è maggiore, quindi potresti effettivamente valutare di optare per questo strumento.

Comunque non posso darti una risposta chiara e certa, ovviamente: non ti conosco e non conosco la tua situazione finanziaria, quindi non posso sapere nel dettaglio cosa stai cercando.

Magari un certificato di deposito a tasso variabile è proprio quello che fa per te.

Se invece stai cercando un conto deposito classico, oppure hai capito che il conto deposito ti offre maggiori garanzie e caratteristiche più adatte al tuo profilo di investire, allora ti suggerisco di utilizzare il servizio gratuito Conto Deposito TOP, il comparatore automatico per trovare e confrontare i migliori conti deposito in circolazione.

Prima di salutarti ti lascio anche alcune guide che potranno esserti utili per cominciare un percorso di investimento in maniera vantaggiosa:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti