Conto Deposito di Banca Progetto: Quali sono i Tassi di interesse?

Sei alla ricerca del miglior conto deposito vincolato o libero? Banca Progetto (ex Banca Lecchese) ha un’offerta con un tasso fino al 3,00%.

Leggi la recensione di Affari Miei e scopri se Conto Progetto è lo strumento di risparmio che stavi cercando!

Il servizio è di per sé particolarmente interessante perché si tratta di un deposito senza vincoli che permette di prelevare liberamente le somme versate. L’offerta di Conto Progetto merita di essere approfondita a prescindere dalla promozione in corso.

Vediamo quindi quali sono i termini del contratto di deposito: la durata, la liquidazione degli interessi, i costi, eventuali penali, le modalità di adesione, le garanzie per i depositanti e tutto quello che ci occorre per fare una corretta valutazione.

Cominciamo!

In Questo Articolo Si Parla di:

Chi è Banca Progetto?

Banca Progetto S.p.A. è una banca online di ultima generazione, eredità della Banca Popolare Lecchese dopo che quest’ultima fu rilevata nel 2015 dal fondo statunitense Oaktree Capital Group.

Banca Lecchese, trasformata in Banca Progetto, è ora controllata dalla società BPL Holdco S.à.r.l., parte del gruppo Oaktree, e ha spostato le sue sedi a Milano e Roma estendendo la rete commerciale a tutto il territorio nazionale.

L’Istituto si è specializzato nei servizi alle piccole e medie imprese italiane e alla clientela privata. Il nuovo management è orientato su un’idea di banca semplice, veloce, digitale e tecnologica.

Banca Progetto è sicura?

Le cifre depositate presso la Banca, così come accade per tutti i conti correnti e i conti deposito, godono anch’esse della copertura offerta dal Fondo Interbancario di Tutela dei Depositi, fino a un tetto massimo di 100.000 euro per correntista.

Se la Banca dovesse fallire, il Fondo si preoccuperebbe di integrare le cifre non rimborsate ai clienti. Comunque non sembra questo il caso, perché dall’ultimo bilancio ufficiale risulta che Banca Progetto ha un CET1 Ratio del 17,57%, quindi è solida.

Qui puoi intanto vedere a quanto ammontano gli interessi: approfondirò questo tema nei prossimi paragrafi.

Caratteristiche del Conto Progetto

Come ho anticipato in apertura, il Conto Progetto è un contratto di deposito libero rimborsabile su richiesta. Fintanto che le cifre depositate sul conto restano tali la Banca corrisponde al correntista degli interessi.

In pratica il contratto è a tempo indeterminato (a differenza dei conti con vincoli temporali) e il cliente ha facoltà in qualsiasi momento di ritirare le somme versate, anche per importi parziali, comunicandolo con preavviso alla Banca.

Ci vuole un tempo tecnico di 32 giorni affinché la Banca renda nuovamente disponibili le cifre richieste; a parte l’attesa non devi sopportare spese aggiuntive o penalizzazioni sul tasso d’interesse corrisposto. In fatto di elasticità e zero vincoli questo conto è uno dei migliori sul mercato.

Ogni cliente può aprire fino a due conti, dei quali uno può essere cointestato con un altro titolare (i due potranno operare disgiuntamente). Il limite massimo di giacenza su ogni conto è di 1.000.000 euro, mentre il minimo depositabile è 1 euro.

Versamenti e Prelievi

Puoi alimentare il conto deposito con nuove somme, tramite bonifici da un conto corrente di appoggio a te intestato presso un’altra banca. Gli interessi iniziano a maturare dal giorno del versamento.

Per richiedere il ritiro, anche parziale, delle somme disponibili sul conto devi utilizzare l’apposita funzionalità all’interno del tuo Home Banking. Le cifre prenotate, nel periodo di attesa di 32 giorni, continuano a maturare interessi, vengono poi accreditate dalla Banca sul tuo conto d’appoggio.

Non ci sono grosse restrizioni agli importi dei prelievi purché siano nei limiti del saldo disponibile.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Gli interessi

Conto Progetto offre un tasso lordo annuo pari al 2,50% per i nuovi clienti fino al 30 giugno 2026.

La periodicità di accredito degli interessi sul conto è trimestrale.

L’imposta di bollo è a carico del cliente.

Se visiti il sito ufficiale di Banca Progetto trovi un form per calcolare online il rendimento lordo, devi solo inserire la cifra che intendi depositare e scegliere il periodo di giacenza.

Per esempio se vuoi depositare 40.000€ per un totale di 12 mesi, allora potrai ricevere un rendimento di 528€, che tradotto in interessi netti arriva a 391€.

Offerta per i nuovi clienti

Conto Progetto mette a tua disposizione un conto deposito senza costi aggiuntivi e nessuna durata predefinita. Il tasso di interesse è pari all’1% lordo su base annua.

Per tutti i nuovi clienti che apriranno un conto entro il 31 marzo 2026, verrà riconosciuto un tasso promozionale del 3,00%.

Il tasso di interesse applicato è però al lordo della tassazione sulle rendite finanziarie del 26%, non dimenticarlo.

A parte le tasse non ci sono spese a tuo carico per l’apertura, la gestione o l’estinzione del conto.

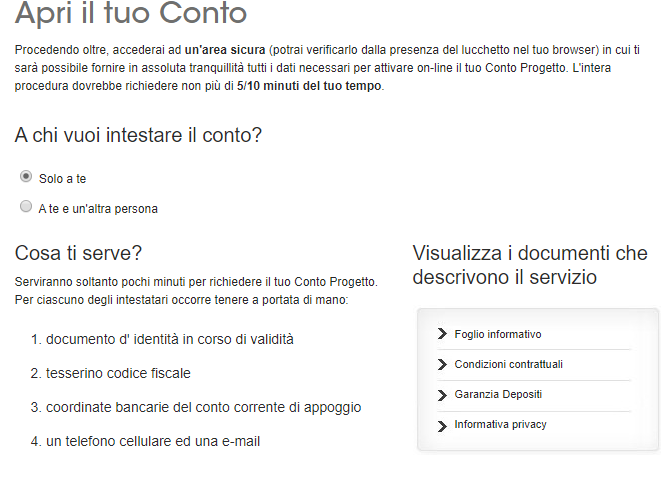

Aprire il Conto Progetto è molto semplice

L’offerta di Banca Progetto è davvero intrigante. Se vuoi aderire cerca di farlo prima che scada la promozione, non è complesso e ti occorrono 10 minuti.

Vai sul sito di Banca Progetto e segui la procedura guidata di apertura del conto deposito, completamente online. Tieni a portata di mano un documento d’identità e il codice fiscale, serviranno anche le coordinate bancarie del conto corrente di appoggio, il numero di cellulare e un indirizzo email.

La procedura di registrazione avviene con la massima sicurezza per i tuoi dati. Per aprire il conto dovrai compilare online i moduli contrattuali, scaricabili dal sito stesso, firmarli e poi inviarli al recapito della Banca.

Per completare l’attivazione sarà necessario un bonifico di riconoscimento dal tuo conto corrente d’appoggio al Conto Progetto. Il contratto sarà formalmente concluso solo quando riceverai alla tua email la lettera di benvenuto della Banca, contenente anche lo username per accedere al servizio di Home Banking.

Conti deposito in Germania

Banca Progetto è presente anche in Germania: se vivi lì e vuoi appoggiarti a questa Banca, magari perchè la conoscevi già e in Italia la utilizzavi, allora sul sito ufficiale potrai trovare tutte le informazioni necessarie.

La linea di conti deposito, pensati per la clientela tedesca, sono frutto della collaborazione tra Banca Progetto e Raisin, piattaforma di investimento leader in Europa.

Diritto di recesso

È possibile recedere dal Contratto senza penali e senza dover indicare la motivazione entro 14 giorni dalla data di conclusione del contratto o, se successiva, dalla data in cui riceve le condizioni contrattuali e le informazioni preliminari.

Se ciò avverrà, la Banca rimborserà al Cliente, entro e non oltre trenta giorni, eventuali importi dallo stesso versati in conformità del contratto.

Il termine decorre dalla data di ricezione della comunicazione di recesso.

Oltre a questo, è comunque possibile recedere in qualsiasi momento dal Contratto, senza penalità e/o spese di chiusura e senza doverne specificare il motivo, inviando una lettera raccomandata A/R o una PEC: questo tipo di recesso avrà efficacia immediata a far data dalla ricezione da parte della Banca della suddetta comunicazione.

La Banca restituirà al Cliente, passati 32 giorni dal ricevimento della raccomandata A/R o di ricezione della PEC, le somme eventualmente percepite a fronte del Contratto.

Conto Key

Se sei già in possesso del conto deposito Conto Progetto, puoi attivare Conto Key, il conto corrente gratuito che offre la possibilità di investire la tua liquidità, e consente di attivare delle linee di deposito svincolabili o non svincolabili. Potrai scegliere sia la durata, che la tipologia che l’importo.

Per attivarlo ti basterà andare sulla tua area privata e attivarlo in pochi click.

Si tratta di un conto vantaggioso, efficace e sicuro.

Con Conto Key potrai quindi svolgere le operazioni classiche che si fanno con i conti correnti, ovvero:

- Addebito ricorrente SDD;

- Bonifici SEPA;

- Bonifici istantanei.

Con questo conto puoi inoltre richiedere una carta di debito internazionale gratuita.

Opinioni di Affari Miei su Conto Progetto

Ecco la parte conclusiva di questa recensione sul Conto Progetto. Cosa posso dire al riguardo?

Anzitutto bisogna considerare che i conti deposito sono una soluzione poco redditizia di questi tempi a causa dei tassi molto bassi. Solo gli investimenti rischiosi ci permettono di raggiungere, effettivamente, rendimenti importanti.

Con un quadro generale abbastanza piatto non possiamo aspettarci grandi cose dai conti deposito, ciò non toglie che sono strumenti con una loro utilità, più legata al risparmio che non all’investimento.

In quest’ottica, Conto Progetto è un contratto di deposito molto interessante perché ha davvero pochissimi vincoli e ci lascia molta libertà di movimentazione dei nostri soldi.

A parità di costi – niente bollo e spese quasi inesistenti – e a parità di condizioni – zero vincoli temporali e liquidazione trimestrale degli interessi – non ci si può lamentare del tasso lordo che viene corrisposto, soprattutto adesso che è promozionale.

Solitamente per beneficiare di interessi maggiori occorre vincolare i depositi anche per molti mesi; chiedendo la liquidazione anticipata delle somme è facile che si perdano tutti gli interessi o una buona parte.

L’impressione generale su questo conto deposito è positiva, ma la mia opinione personale non indica che questa offerta sia conveniente per tutti.

Conto Progetto va bene per…

Per tutti i risparmiatori che hanno un bassissimo profilo di rischio, quei risparmiatori che non hanno alcun interesse a inseguire i guadagni e preferiscono la tutela e la garanzia del loro capitale.

È anche adatto a coloro che vogliono maggiore libertà per poter prelevare le somme quando ne hanno bisogno, senza dover rispettare vincoli temporali di 3, 6, 12 mesi e via salendo.

L’offerta è buona anche perché non c’è da pagare l’imposta di bollo e non ci sono spese significative, ciò sopperisce la mancanza di interessi più alti.

Non è indicato per chi…

Chi invece è alla ricerca di rendimenti più interessanti dovrà sicuramente guardare ad altri conti deposito che al momento offrono tassi superiori, controllando però che a parità di condizioni ci sia una reale convenienza – di questi tempi fare meglio del 1,25% è decisamente difficile.

Un altro elemento da non sottovalutare è la natura 100% online del conto in oggetto. L’impiego delle tecnologie informatiche nei servizi bancari è un valore aggiunto ma non significa che tutte le persone apprezzano e comprendono questo vantaggio. Ci sono ovviamente banche e conti più tradizionali in circolazione.

Conclusioni: qual è il conto deposito migliore?

Se vuoi tenere al sicuro i tuoi risparmi potendoli anche utilizzare con una certa libertà, e ad un tasso d’interesse niente male, allora Conto Progetto è una scelta sia tranquilla che conveniente.

Considera comunque che i conti deposito sono una soluzione poco redditizia a causa della direzione che ha preso da qualche tempo l’economia: solo gli investimenti rischiosi ti offrono effettivamente rendimenti vantaggiosi, ma ad un prezzo e rischio che non tutti possiamo permetterci.

Se vuoi tenere al sicuro i tuoi risparmi, quindi, un conto deposito è una soluzione tranquilla e che può anche offrirti tassi di interesse (per quanto possibile considerando il rischio minimo) interessanti.

Ovviamente devi scegliere lo strumento più adatto a te: se stai cercando il miglior conto deposito vincolato, affidati al servizio gratuito Conto Deposito TOP.

Con Conto Deposito TOP hai a disposizione una panoramica completa su tutte le promozioni che si possono sottoscrivere in questo momento: trova subito il conto più adatto a te e scopri il miglior conto deposito 2026 e quale banca offre interessi più alti!

Risorse Utili

Se sei arrivato qui perché stai cercando consigli per investire i tuoi soldi e vuoi comprendere come operare al meglio, ti consiglio di partire da questi percorsi tematici che ho scritto per te:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

22 Commenti

Carlo · 17 Maggio 2021 alle 12:04

Buongiorno vorrei chiarimenti sul fondo tutela , se il conto è cointestato la tutela è sempre 100k ? o si raddoppia ? inoltre se anche il cointestatario ha un suo conto deposito personale

quale è la salvaguardia del fondo tutela? esempio conto cointestato 150k conto personale 80k in caso di fallimento della banca cosa viene coperto dal fondo.

Davide Marciano · 18 Maggio 2021 alle 8:09

Buongiorno Carlo,

la tutela è personale, quindi su conto cointestato sono 100k a testa.

La tutela è 100k per conto, puoi avere anche 10 conti con altrettante banche e godere della “tutela”.

Buona giornata,

Davide

Carlo · 18 Maggio 2021 alle 11:39

Ti ringrazio del chiarimento alla mia domanda, un ulteriore chiarimento mi serve e cioè: se i due conti sono sulla stessa banca la tutela è 100k per intestatario e 100k per il conto personale ?

Grazie e buona giornata.

Davide Marciano · 18 Maggio 2021 alle 13:52

Non credo che la stessa banca ti apra due conti intestati sempre a te. Ma poi, scusa se mi faccio i fatti tuoi ma è un po’ il mio mestiere, ma invece di pensare al fondo di tutela e all’1% del conto deposito, se hai 200-300 mila euro, perché non te li investi seriamente?

Qui su Affari Miei trovi tantissimi spunti in tal senso 😉

Camillo75 · 2 Marzo 2021 alle 14:53

Il fondo di tutela vale comunque fino a quando fallisce una Banca piccola, perché il suo fondo è insufficiente a coprire un fallimento integralmente e deve far affidamento sulla partecipazione delle altre Banche aderenti. Quando invece fallisce una grande Banca il fondo salta anche lui. Ora, Banca Progetto non è grande, ma guardate quanta liquidità ha raccolto… a fine 2019 770 milioni di Euro. Nel 2020 è probabile che abbiano superato 1 miliardo di Euro. Se fanno il botto, chi lo restituisce 1 miliardo di Euro… Detto ciò, io ho i soldi da loro. Il CET1 è vicino al 20% e nel 2020 hanno generato utile per 12 milioni.

andrea · 9 Novembre 2020 alle 23:47

A parte il fondo di tutela bancario, è una banca sicura?

Davide Marciano · 10 Novembre 2020 alle 8:51

Ciao Andrea, di sicuro c’è solo una cosa…

Per il resto, se non ti compri azioni o obbligazioni della banca e investi meno di 100k su un conto deposito non ti succede niente di grave 😉

Max · 29 Novembre 2020 alle 9:27

Essendo un piccolo risparmiatore con un livello di capacità e di rischio più che basso ero tentato di aprire questo “conto risparmio” ma leggo da alcuni commenti in giro per il web che sono un po’ poco affidabili come risposta con i depositari.

Allora volevo sapere opinioni aggiornate con chi ha questo conto oggi se ci sono stati miglioramenti.

La mia paura che se nessuno risponde e la gestione web va in offline mi ritrovo con i soldi parcheggiati e l’impossibilità di accedervi.

Grazie e saluti a tutti…

Davide Marciano · 30 Novembre 2020 alle 8:15

Ciao Max, non ho mai visto nessuno perdere soldi con un conto deposito e meno di 100 mila euro depositati.

Se la banca è lenta o ha disservizi, immagino, è perché stanno proponendo forse condizioni favorevoli e non hanno la struttura per gestire tutto con efficienza.

Questa è una mia supposizione 😉

francesco · 4 Gennaio 2021 alle 22:33

ho mandato la documentazione on-line il16 dicembre 2020 per l’apertura del conto. ad oggi, 4 gennaio 2021, non so niente. Ho telefonato tre volte e mi hanno detto che hanno problemi con il sistema informatico, mi sembra francamente una scusa. Per adesso pessima impressione.

luca · 6 Gennaio 2021 alle 20:51

conto attivato in breve e facilmente online. Trascorsi alcuni giorni, una settimana circa, ho ricevuto tutto il necessario per accedere. Interfaccia dell’homebanking chiara e intuitiva, servizio clienti che mi ha sempre risposto in meno di 24h alle mail mentre non sono riuscito a contattarli telefonicamente ma poco male.

Se qualcuno ha info in merito alla solidità sono gradite, ho visto velocemente i bilanci e sembra esserci un miglioramento rispetto all’anno scorso anche se è stata parte di un gruppo così così quale etruria.

Essendo presente il fondo di tutela direi però che ci sia da dormire sonni tranquilli per depositi fino a 100k

miriam stucchi · 24 Luglio 2020 alle 23:30

32 gg. di calendario oppure lavorativi ?

Nic · 9 Gennaio 2021 alle 11:20

32 giorni di calendario solare

Antonio. · 4 Giugno 2020 alle 22:30

Io ho attivato tutto online. Sono stati velocissimi.

Mauro · 17 Giugno 2020 alle 22:17

per posta non hai spedito niente?

Antonio · 31 Dicembre 2019 alle 16:02

Scappate da questa pseudo banca,non rispondono alle mail,un mese per aprire il conto mi hanno inviato la sola password ma non il codice utente per accedere on line ,la segreteria tel.dice sempre di richiamare perche’ le linee sono intasate!!!Da evitare!!

Valeria · 28 Novembre 2019 alle 19:22

siamo sicuri che l’apertura del conto si fa completamente online?.. ho letto versioni in cui c’e’ ancora da mandare la raccomandata.. non mi sembra da “banca online di ultima generazione”..

L0cutus · 14 Gennaio 2020 alle 14:33

confermo, occorre spedire per l’attivazione e passano parecchi giorni prima di essere attivati 26/12/19 – 14/1/2020

Giovanni · 13 Maggio 2019 alle 9:50

Ma money farm e’ visto effettivamente come conto deposito? Perché leggendo la scheda informativa sembra più un investimento basato su vari titoli no?

MATTEO · 27 Giugno 2017 alle 14:13

32 GIORNI PER UN TASSO DEL 1.60 SONO POCHI E UNO DI CONTI DEPOSITO MIGLIORI PER RENDIMENTO ALTRO DISCORSO VA FATTO SUL FATTO CHE E UNA BANCA IN PROBABILE CRISI MA CON IL FONDO BANCARIO DI TUTELA NON C’E’ DA PREOCCUPARSI PARTICOLARMENTE

gianni · 26 Giugno 2017 alle 8:02

sergio, non sai quello che dici!

rendmax fa uguale : 35 giorni per il like a fronte dello 0.9 di interessi

sergio · 4 Marzo 2017 alle 16:58

32 giorni di preavviso per la disponibilità delle somme sul conto di appoggio sono veramente troppi!!!