Conto Italiano di Deposito Monte dei Paschi di Siena: è Sicuro?

Attenzione: questo strumemto al momento non è stipulanbile.

All’interno della rassegna di Affari Miei sui prodotti di risparmio sicuro non può mancare la recensione dei conti deposito di Banca Monte dei Paschi di Siena. Parlo al plurale perché il noto Istituto propone alla clientela più Linee di deposito che chiaramente hanno tassi d’interesse e vincoli temporali variabili.

Andiamo perciò ad analizzare l’offerta aggiornata del Conto Italiano di Deposito MPS per capire come si colloca sul mercato rispetto ai prodotti analoghi delle altre banche. Al fondo dell’articolo ci sarà spazio per alcune considerazioni (da parte mia) in merito alla convenienza del servizio recensito.

Prima di iniziare spendo due parole per aggiornarti sullo stato attuale di salute della Banca.

In Questo Articolo Si Parla di:

Monte dei Paschi di Siena è tornata all’utile

Come saprai, Monte dei Paschi di Siena è la più antica banca del mondo ancora in attività, le sue origini risalgono infatti al 1472! Oggi è ancora qui, a capo di uno dei principali gruppi bancari italiani.

Nonostante la sua longevità non possiamo dimenticare che la Banca è appena uscita da un lungo periodo di grande difficoltà, tanto che è stato necessario l’intervento dello Stato italiano nel 2017 per salvarla dal fallimento.

Dall’anno scorso MPS è tornata all’utile e pare in ripresa, ma è presto per parlare di pericolo scampato, gli esperti sostengono che la situazione della Banca resta molto fragile.

Quindi ci vuole prudenza, anche nei confronti di Widiba, per chi ha un conto online aperto con questa banca, visto che è controllata dal gruppo Monte dei Paschi.

È sicuro aprire un conto? Quali sono i rischi reali?

I conti deposito sono considerati tra i prodotti di risparmio più sicuri. Come saprai però esiste il rischio di controparte, cioè l’eventualità che la Banca non sia più in grado di rimborsarti le cifre depositate e gli interessi maturati.

Nonostante le prospettive future di Banca MPS non siano proprio rosee, ad oggi presenta una buona solidità patrimoniale con il CET1 ratio che si avvicina al 14%, ampiamente sopra i requisiti minimi richiesti. Quindi hai delle garanzie, non stai facendo un investimento sconsiderato.

Visto che un po’ di prudenza non guasta, la raccomandazione è di non depositare cifre superiori a 100.000 euro, che rappresentano il tetto massimo garantito dalla copertura del Fondo Interbancario di Tutela dei Depositi, a cui ovviamente la Banca aderisce.

Anche nel peggiore degli scenari, cioè se la Banca andasse in bail-in e si arrivasse a toccare i soldi dei correntisti, sotto la soglia dei 100.000 euro tu potresti comunque dormire sonni tranquilli.

Proseguiamo con l’analisi del Conto Italiano di Deposito.

Conto Italiano di Deposito: caratteristiche generali

Il Conto Italiano di Deposito ti permette di investire i risparmi a tassi fissi, concordati all’inizio e che restano tali per tutto il periodo di vincolo, senza beneficiare di eventuali variazioni al rialzo dei tassi di mercato.

Gli interessi corrisposti variano in base alla Linea di deposito scelta, alla cifra immobilizzata (se inferiore o superiore a 100K) e alla durata del vincolo. Puoi sottoscriverne uno a partire da un deposito minimo di 1.000 euro.

In genere i vincoli possibili vanno da un minimo di 3 mesi ad un massimo di 5 anni (60 mesi), in ogni circostanza è comunque possibile ritirare anticipatamente le somme depositate, cioè prima della scadenza, senza costi ma con tassi d’interesse penalizzati.

Vediamo sinteticamente quali sono le Linee di deposito disponibili oggi.

CID Fedeltà Flex

È un’offerta per i vecchi e i nuovi clienti della Banca. La liquidazione degli interessi avviene a scadenza e la durata del vincolo è a scelta del cliente, compresa fra i 6 e i 60 mesi.

È ammesso lo svincolo anticipato totale o parziale del capitale investito, in qualsiasi momento. In tal caso le somme sono liquidate ad un tasso d’interesse inferiore, stabilito in base ai mesi mancanti alla scadenza naturale del vincolo.

La remunerazione è pari a zero solo in caso di ritiro delle somme nei primi 3 mesi.

Il CID Fedeltà Flex offre un tasso annuo lordo minimo dello 0,05%, significa che in base alla cifra depositata e alla durata del vincolo il tasso sarà maggiore e verrà concordato all’inizio.

CID Cedola Crescente

È riservato a chi è già cliente di Monte Paschi di Siena o comunque lo è diventato da più di 15 giorni.

Prevede un flusso cedolare semestrale crescente nel tempo, nel senso che gli interessi vengono liquidati anticipatamente, ogni 6 mesi. I tassi applicati sono prefissati dalla Banca ma aumentano progressivamente di cedola in cedola.

Il deposito ha una durata complessiva di 60 mesi ma è sempre possibile richiedere il rimborso anticipato, rinunciando però agli interessi in maturazione, mentre quelli eventualmente già accreditati rimangono sul proprio conto.

Il tasso lordo riconosciuto aumenta ogni 6 mesi secondo questa tabella, presa dal documento informativo:

Le percentuali segnate valgono per cifre fino ai 100.000 euro, in caso di importi superiori i tassi riconosciuti aumentano – ad esempio, il tasso lordo dell’ultima cedola sale al 3,00% in caso di cifre sopra ai 100 mila.

Puoi verificare tutti i dettagli all’interno della documentazione, ma ricorda che il Fondo di tutela dei depositi rimborsa solo fino a 100K.

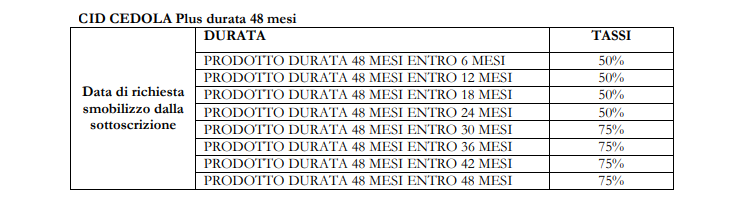

CID Cedola Plus

Destinato ai clienti vecchi e nuovi che abbiano accreditato nuove disponibilità economiche presso la Banca a partire dal mese precedente l’accensione del vincolo (versamenti, assegni e bonifici emessi da altre banche, liquidità derivanti da disinvestimenti ecc.). L’ammontare del deposito vincolato non può essere superiore a quelle disponibilità.

Il pagamento degli interessi è semestrale con cedola fissa, il tasso lordo riconosciuto è sempre dell’1,50%.

Il vincolo ha una durata complessiva di 48 mesi, se viene interrotto prima la Banca riconosce solo gli interessi già accreditati mentre quelli in maturazione sono liquidati ad un tasso penalizzato in base al periodo di uscita.

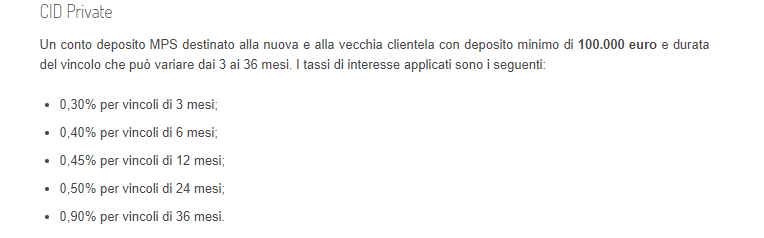

CID Private

Riservato sia alla clientela preesistente che a quella nuova. L’importo viene vincolato per un periodo di tempo prestabilito, variabile da un minimo di 3 ad un massimo di 36 mesi, e il tasso di remunerazione viene determinato all’accensione e rimane fisso per tutta la durata del vincolo.

Anche in questo caso è ammesso, in ogni momento, il rimborso anticipato delle somme vincolate ma ad un tasso d’interesse inferiore che nei primi 3 mesi è pari a zero.

Questi sono i tassi lordi corrisposti:

Ti ho mostrato le offerte più interessanti (e anche aggiornate) che la Banca MPS propone. Se vuoi conoscere l’offerta completa puoi leggere i documenti informativi direttamente sul sito Internet.

Ora passiamo ad analizzare i costi e le spese a carico del depositante.

Costi

I costi variano a seconda della Linea scelta, ad esempio: nel caso dei CID a Cedola Crescente e Private non ci sono spese di apertura, mentre nel caso della Linea Fedeltà Flex e Cedola Plus le spese sono di 1 euro.

Tutti i tassi segnati sono però al lordo dell’aliquota del 26%; anche l’imposta di bollo dello 0,2% sulle somme in giacenza è a tuo carico.

Cosa fare per attivare un Conto Italiano di Deposito

Per attivare un conto deposito presso Monte dei Paschi di Siena è necessario diventare clienti con uno dei conti correnti ordinari, conviene pertanto consultare gli specifici fogli informativi disponibili sul sito Internet oppure recarsi in una filiale e chiedere informazioni.

Opinioni di Affari Miei sul CID di Monte dei Paschi di Siena

Abbiamo analizzato i punti salienti dell’offerta di conti deposito della Banca MPS. Abbiamo anche fatto alcune considerazioni su quali sono i rischi per i depositanti. Cerchiamo quindi di capire se il Conto Italiano di Deposito ha realmente qualche convenienza rispetto ad altri prodotti simili.

Chiaramente non è possibile generalizzare perché la convenienza varia in base alla Linea di deposito che si prende in esame. È positivo che l’offerta abbia così tante soluzioni differenti per soddisfare tutte le esigenze in fatto di durata, importi e guadagni.

In tutti i casi i vincoli sono flessibili ed è sempre possibile ritirare anticipatamente le somme, anche per importi parziali. Solo in alcune eccezioni si perde completamente il diritto agli interessi, più frequentemente si sopportano solo delle riduzioni.

La maggior parte delle banche invece non riconosce alcun interesse a chi chiede la svincolo anticipato!

Fra tutte le Linee di deposito viste, quella con i tassi più interessanti e che presenta le condizioni migliori è forse il CID a Cedola Crescente. La durata del vincolo è lunga, 5 anni, ma abbiamo visto che gli interessi vengono corrisposti semestralmente e i tassi salgono di cedola in cedola.

Anche in caso di ritiro anticipato delle somme non si perdono gli interessi già incassati.

Per cifre depositate superiori ai 100.000 euro, i tassi aumentano ulteriormente, arrivando fino al 3,00% lordo con l’ultima cedola, dopo 60 mesi.

Io ti ho sconsigliato di depositare cifre superiori a quella soglia, a causa della situazione ancora incerta in cui versa la Banca, ma alla fine serve a te per dormire sonni tranquilli, a me fa poca differenza.

A chi conviene e a chi no…

Dipende da quello che si cerca in un conto deposito: più flessibilità, rendimenti più interessanti, più servizi accessori ecc.

In fatto di flessibilità abbiamo visto che l’offerta del Monte dei Paschi non è carente, ma per i rendimenti non posso dire che sia migliore rispetto al quadro generale dei conti deposito.

Inoltre, il futuro del Monte dei Paschi di Siena è ancora incerto. La Banca non rappresenta per tutti una garanzia di solidità e convenienza, e questo può essere decisivo nella scelta di un conto deposito.

Bisogna considerare il fatto che, oramai vanno per la maggiore i conti completamente online, offerti da Banche aggiornate sul piano tecnologico o addirittura completamente digitalizzate. MPS si è rinnovata negli ultimi anni, e ha il suo servizio di home-banking, ma reggerà il confronto?

Conclusioni

Abbiamo visto insieme la recensione del Conto Italiano di Deposito di Monte dei Paschi di Siena, analizzandone le condizioni, gli interessi, i vantaggi e gli vantaggi, i costi e i rischi.

Se cerchi un conto deposito molto flessibile, facile da interrompere, con diverse opzioni di durata e che premia somme superiori a una certa soglia, allora l’offerta in oggetto potrebbe fare al caso tuo, soprattutto se sei già cliente della Banca.

Se queste cose non ti interessano, hai bisogno di più garanzie, interessi più stimolanti su tutti i fronti, o di un conto di ultima generazione, ti conviene guardare altrove e valutare le offerte di altre banche.

Puoi farlo anche subito grazie al servizio gratuito di Affari Miei: Conto Deposito TOP.

Conto Deposito TOP ti mette a disposizione una panoramica completa di tutte le offerte che si possono sottoscrivere in questo momento in Italia, trova subito il conto più adatto a te!

Ulteriori risorse utili

Se invece vuoi passare dai prodotti per il “risparmio sicuro” agli investimenti veri e propri, allora ti consiglio di partire da questi percorsi tematici che ho scritto per chi sta muovendo i primi passi:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti