Assegno Circolare: Cos’è e Come si Compila

L’assegno circolare è un titolo di credito all’ordine (ci occuperemo più avanti della spiegazione di questa particolare dicitura) che viene emesso su richiesta da parte di una banca e che è, al contrario degli altri assegni che siamo abituati a trattare, sempre coperto.

La particolarità che distingue dunque l’assegno circolare da quello ordinario sta sia nel soggetto emittente (che è una banca e mai il correntista) sia nel fatto che l’assegno circolare è pagabile a vista, ovvero come quasi si trattasse di denaro contante.

Le specificità di questo metodo di pagamento derivano dal fatto che l’emissione è appunto sempre contro la disponibilità effettiva di denaro.

La banca, per capirci, emette l’assegno soltanto nel caso in cui sul conto del correntista siano presenti fondi a sufficienza oppure in cambio di denaro contante.

In Questo Articolo Si Parla di:

- 1 Il titolo liquido per eccellenza

- 2 Le differenze tra assegno bancario e assegno circolare

- 3 Come compilare un assegno circolare

- 4 I dati necessari per l’assegno circolare

- 5 Assegno circolare falso: come riconoscerlo?

- 6 L’assegno circolare postale

- 7 Assegno circolare: scadenza, prescrizione e conseguenze

- 8 Assegno circolare non trasferibile: quando conviene?

- 9 Come si compila un assegno ordinario e quali sono le differenze?

- 10 Assegno circolare scoperto: ecco perché è impossibile

- 11 Per evitare brutte sorprese: meglio sempre recarsi con il debitore in banca

- 12 Nel caso di controversie sugli assegni circolari

Il titolo liquido per eccellenza

L’assegno circolare è dunque equiparabile, per liquidità, al denaro contante. Emettendolo la banca si impegna infatti al pagamento a vista, anche presso altro istituto, dell’importo riportato sull’assegno circolare stesso.

Questo vuol dire che ricevendo un assegno circolare autentico, potremo stare sempre sicuri della presenza dei fondi nella misura riportata dall’importo dell’assegno stesso, cosa che invece non possiamo dire dell’assegno ordinario bancario.!

Le differenze tra assegno bancario e assegno circolare

La differenza tra assegno bancario e assegno circolare, se vogliamo, è tutta qui:

- il primo, l’assegno bancario, è emesso dal correntista, utilizzando un carnet di assegni in bianco che la banca gli fornisce. Il pagamento dell’assegno si svolge tipicamente presso l’istituto che ha emesso il carnet e non siamo assolutamente sicuri del fatto che dietro l’assegno ci siano i fondi riportati. È il caso tipico dell’assegno scoperto, triste realtà che oltre ad essere fonte di enormi problemi per chi lo ha emesso, può essere utilizzata anche come truffa, andando a pagare in realtà con un titolo che altro non è che carta straccia;

- l’assegno circolare invece è caratterizzato dalla certezza dei fondi che sono iscritti: a garantire è la banca che lo ha emesso e non il correntista. Il correntista d’altronde, come avremo modo di vedere tra poco, deve necessariamente avere a disposizione le somme riportate per richiedere l’emissione dell’assegno circolare; si tratta dunque di una promessa di pagamento e di un titolo di credito a copertura garantita dalla banca che lo ha emesso.

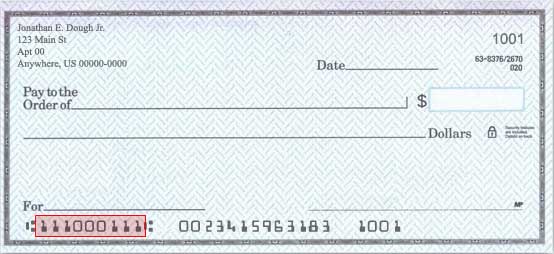

Come compilare un assegno circolare

Come compilare un assegno? Sarà la banca ad occuparsi della compilazione materiale dell’assegno circolare. Quello che dovremo fare noi, nel caso in cui volessimo entrare in possesso di tale titolo, è:

- rivolgerci ad una banca, non necessariamente la nostra

- fornire la liquidità per l’importo che verrà indicato sull’A/C

- compilare debitamente il modulo di richiesta

- indicare il beneficiario

- indicare inoltre se si tratterà di assegno circolare trasferibile o meno

Il primo punto, sul quale è assolutamente impossibile transigere, è quello di versare la somma per l’importo dell’assegno, oppure chiedere alla banca di sottrarla da uno dei conti in banca in nostro possesso.

Una volta che la banca si sarà accertata della presenza dei fondi in questione, consegnerà un modulo da compilare che riporterà le generalità del correntista, l’importo, le generalità del beneficiario.

I dati necessari per l’assegno circolare

La legge prescrive le informazioni necessarie al fine di considerare l’assegno circolare valido. Il documento deve infatti necessariamente riportare:

- la denominazione chiara di assegno circolare

- la promessa di pagare a vista la somma riportata nella voce importo

- l’indicazione chiara e univoca del beneficiario

- data e luogo di emissione del titolo di credito

- la firma di chi ha appunto potere di firma per la banca emittente

La firma è in genere apposta con timbro e firma in calce, dato che deve necessariamente riportare la sede, la filiale e/o l’agenzia che ha emesso il titolo.

Il beneficiario deve essere indicato con nome e cognome e nel caso in cui invece si tratti di una società, la ragione e denominazione sociale.

L’assegno circolare non può essere assolutamente emesso verso un soggetto indeterminato: il beneficiario deve, per intenderci, essere sempre indicato.

L’importo è riportato sia con inchiostro, sia tipicamente con delle tabelle perforate che hanno come scopo quella di impedire eventuali manomissioni dello stesso.

Allo stesso modo in genere le banche utilizzano formati diversi per gli assegni di diversi importi, indicando il massimale che il titolo può pagare.

Le precauzioni per evitare che si creino assegni circolari falsi sono molto importanti, in quanto appunto trattandosi di titolo di credito con pagamento immediato, sono molti i soggetti che avrebbero enorme interesse nella manomissione e nella falsificazione di tali documenti.

Assegno circolare falso: come riconoscerlo?

Allo stesso modo dovremo prestare estrema attenzione affinché l’assegno circolare che abbiamo ricevuto sia originale e non falso. Bisognerà dunque controllare con estrema cura:

- la banca che ha emesso il titolo, certificandosi che esista e che soprattutto abbia la filiale indicata nel timbro

- controllare che l’importo riportato non superi i massimali che sono indicati sul titolo stesso (segnalerebbe una eventuale manomissione, in questo caso)

- controllare che sia opportunamente firmato

- controllare che i dati sul beneficiario, cioè i nostri, siano riportati con chiarezza

- controllare la presenza della trasferibilità o meno: nel caso in cui il titolo sia trasferibile tramite girata, andrà trattato con ancora più cura, dato che in questa circostanza potrebbe essere soggetto a girata, e dunque fonte di enormi guai nel caso in cui dovessimo perderlo;

L’assegno circolare postale

Anche Poste Italiane, gruppo che si avvicina per tipologia di servizi offerti alla clientela sempre di più alle banche, è in grado di offrire assegni circolari.

Si chiamano però assegni circolari postali e hanno principi di funzionamento e regole leggermente diverse da quelle dell’assegno che si produce in banca.

- Gli assegni circolari postali, se superiori a 1.000 euro, sono sempre non trasferibili

- Sotto l’importo di 1.000 euro possono essere invece resi non trasferibili, pagando 1,50 euro

Per il resto invece il funzionamento può essere considerato pressoché identico a quello degli assegni circolari bancari:

- è necessario versare la somma dell’importo riportato sull’assegno stesso

- si deve indicare necessariamente il beneficiario, dato che non è assolutamente possibile emetterlo verso ignoti o verso persone non identificate

Non ci sono vantaggi di sorta nell’utilizzo di questa specifica versione di A/C, che rimane però come disponibilità importante per chi è già correntista alle Poste ed è abituato a regolare le proprie posizioni presso gli Uffici Postali.

Assegno circolare: scadenza, prescrizione e conseguenze

L’assegno circolare deve essere incassato entro 8 giorni nel caso in cui sia stato emesso nello stesso comune di residenza del beneficiario, oppure entro 15 giorni nel caso in cui invece debba essere riscosso presso altro comune.

Superati questi termini la banca che lo ha emesso può revocarlo senza addurre ulteriori motivazioni, e la banca che invece procederà al pagamento dovrà chiedere conferma e autorizzazione alla banca che lo ha emesso.

In altre parole il debitore acquisisce, passati i termini sopra indicati, di annullare il titolo di pagamento, che smette di essere a vista, garantito e immediato.

Sempre meglio dunque, per chi avesse ricevuto un assegno circolare, cambiarlo nel più breve tempo possibile, evitando appunto di incorrere in situazioni che possono presentarsi come particolarmente spiacevoli.

Ad ogni modo nel caso in cui l’assegno circolare fosse stato revocato, avremo comunque diritto al pagamento, dato che la semplice emissione dell’assegno stesso non fa fede per pagamento ricevuto, essendo valido comunque per l’ordinamento il momento dell’incasso.

Assegno circolare non trasferibile: quando conviene?

L’assegno circolare, così come l’assegno ordinario bancario, può essere sia trasferibile sia non trasferibile.

Nel caso in cui fosse apposta la dicitura non trasferibile, l’assegno dovrà essere per forza di cose incassato dal beneficiario riportato sul titolo.

Si tratta di una misura di sicurezza aggiuntiva, che tra le altre cose le banche spesso impongono soprattutto per i titoli che sono stati emessi per importi consistenti.

Quando invece l’assegno circolare è trasferibile, può essere destinato ad altri beneficiari semplicemente con una girata sul retro, così come avviene per gli assegni ordinari bancari. In questo caso il rischio grosso è nel caso di perdita del titolo stesso.

Dato che si tratta di documento archiviato dalla banca sarà facile risalire a chi ha “rubato” l’assegno, che però nel frattempo potrebbe essersi dileguato.

Non può essere opposta alla banca la perdita dell’assegno: nel caso in cui non venga prontamente revocato, l’assegno è pagabile comunque nel caso di girata, cosa che apre appunto scenari particolarmente complessi sotto il profilo legale della questione.

Come si compila un assegno ordinario e quali sono le differenze?

L’assegno ordinario è invece un documento radicalmente diverso da quello circolare: non è una promessa di pagamento da parte della banca e potrebbe essere anche scoperto, dato che il carnet degli assegni viene appunto consegnato in bianco al correntista, cosa che comporta la possibilità da parte di questo di compilarlo come meglio crede, inserendo qualunque tipo di importo preferisca.

L’assegno ordinario è da considerarsi pertanto, a prescindere dalle modalità di compilazione, come un titolo estremamente meno sicuro dell’assegno circolare.

Assegno circolare scoperto: ecco perché è impossibile

Nel caso di assegno circolare non dovremo mai preoccuparci della possibilità che sia scoperto.

Questo perché, come ripetuto più volte nel corso di questa guida, l’assegno circolare è emesso sempre e comunque con la presenza della somma, che viene immediatamente ritirata dalle disponibilità di chi lo ha richiesto.

Non c’è dunque mai il rischio che l’assegno rappresenti una somma che non c’è.

Si può incassare, a patto che sia entro le scadenze di cui abbiamo parlato sopra, un assegno circolare dunque senza eccessive preoccupazioni.

Per evitare brutte sorprese: meglio sempre recarsi con il debitore in banca

Per evitare brutte sorprese, soprattutto nel caso in cui non ci dovessimo fidare abbastanza del debitore, sarà sempre e comunque consigliabile recarsi con lui in banca e assistere al momento dell’emissione dell’assegno circolare.

In alternativa, il controllo il più possibile accurato è necessario prima di accettare un titolo di pagamento del genere, oppure preferire mezzi di pagamento più sicuri, come possono essere bonifico bancario o postale.

Nel caso di controversie sugli assegni circolari

Nel caso di controversia è possibile inoltre rivolgersi all’ABF, ovvero l’Arbitro Bancario Finanziario, nel caso in cui la nostra banca abbia garantito per un assegno circolare che si è poi rivelato falso.

Ad ogni modo, quella degli assegni circolari è un’evenienza che, per quanto rara, si è fatta purtroppo più comune, soprattutto durante gli ultimi anni.

Sempre dunque massima allerta, anche di fronte a un titolo che è da sempre considerato tra i più sicuri.

0 Commenti